外貨預金とは

「外貨預金」は、基本的な知識と情報を見分けるコツさえ覚えれば、リスクや手間を抑えて運用していくことができる魅力的な資産運用のひとつです。「覚えることが多そう」「リスクがありそう」「手続きが面倒そう」といったマイナスなイメージだけで敬遠するのはもったいない!

今回はそんな外貨預金に最低限必要となる基礎知識をご紹介します。

外貨預金とは?

まずは、外貨預金とは、どのようなものなのか、円預金とはどう違うのか、その定義や仕組みについて学んでいきましょう。

外貨預金は外国の通貨で行う預金

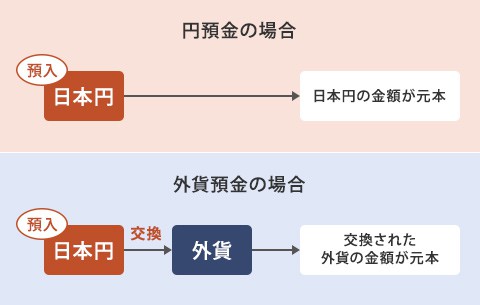

外貨預金とは、その名の通り「外国の通貨(外貨)で行う預金」のことを指します。米ドル、ユーロ、英ポンドなど様々な通貨があり、取引を行う銀行のラインナップから自分の好きな外貨を選んで預金することができます。

つまり、円預金と外貨預金の違いは「預ける通貨が違う」だけなのです。

円預金よりも金利が高いことが多い

日本は日本銀行の金利政策により、長らく低金利政策がとられてきました。政策金利の引き上げの兆しも見えていますが、一般に「外貨預金は円預金よりも金利が高い」ことが多くなっています。そのため、長期間運用した場合に金利だけでも、収益に大きな差が生じる可能性があります。

また、金利は、通貨の流通国の経済状態や地政学的な状況等に影響されるため通貨毎に異なります。どの通貨で預金するのかは、それぞれの国の経済状態やニュースなどを参考にするとよいでしょう。

仕組みは円預金と同じだが、預入元本は交換した外貨になる

外貨預金は「預金」というだけあって、基本的な仕組みは円預金と同様に「お金を預ければ、その預け入れた外貨額の元本がベースとなり、預けた期間によって金利(利息)を受け取る」金融商品です。ただし、ここで注意したいのは、外貨預金の場合、「ベースとなる元本が交換した外貨の金額」であるということ。

例えば、1ドル100円のときに1万米ドルを預金した場合、金利の対象となる元本は、1万米ドルという米ドルベースの金額になります。また、これを日本円として引き出すときには、米ドルから円に両替する必要があるため、両替時の為替レートによっては預金した時の円の金額よりも金額が減ってしまう可能性があることを覚えておきましょう。

外貨預金の種類・特徴

外貨預金には、どのような種類や特徴があるのでしょうか。その具体例を見てみましょう。

外貨預金の種類

外貨預金には、「外貨普通預金」と「外貨定期預金」があります。

外貨普通預金

預金の出し入れが自由にできます。満期という考え方がない預金なので、一定の金利が満期まで継続するといったことはありません。金利が変動する「変動金利」が適用される預金形態です。出し入れが自由で便利なかわりに、一般的に金利水準は外貨定期預金よりも低めに設定されています。

外貨定期預金

預入時に満期日が決まっていて、出し入れが自由になりません。利便性の良くない面と引き換えに、普通預金よりも高い金利が設定され、預け入れた時の金利水準が満期日まで適用されることが一般的です。最低預入額や、預入期間は金融機関により異なります。

普通預金と定期預金という分け方は、円預金と同じなので、どのような預金の形態なのかは、イメージはしやすいかと思います。初心者は、少額を普通預金から始めて、金利変動や為替レートの変動に慣れてきてから、金利の高い定期預金に預け替えるとよいかもしれません。

金利以外でも利益が生じる

詳細は「為替とは」で解説しますが、基礎知識として覚えておきたいのが、外貨預金では金利以外にも「為替差益」と呼ばれる利益があるということです。

為替差益とは、「円高(外貨安)のときに外貨に替えて、円安(外貨高)のときに外貨を円に戻すことで得られる為替差によって生じる利益」のことで、外貨預金で資産運用をする場合の大きな魅力のひとつです。ただし、両替のタイミングによっては損失が生じてしまうこともあるので、外貨預金の運用においては、為替相場を見極める力を養うことも重要になると覚えておきましょう。

外貨の価値は常に一定ではない

「世界各国の通貨の価値は、常に一定ではない」ということは、ご存知の方も多いはず。

比較的安定的な通貨もあれば、経済情勢の影響を受けやすく不安定な通貨もあるため、外貨預金で資産を運用する際は、「どの外貨で預金をするのか」という点が大きなポイントになると言えます。

なお、取扱通貨は、金融機関によって違いがあるため、気になる通貨がある場合は、事前に想定の金融機関で取り扱いがあるのかを確認しておくようにしましょう。

外貨預金をはじめるときに銀行を選ぶためのポイント

外貨預金を始めるには、まず口座を開設することから。銀行が提供する外貨預金のサービスには、それぞれ特徴があります。その中から自分の目的に合っている銀行や、サービスが優れている銀行を見つけるために、以下のポイントをチェックしてみましょう。

簡単に手続きを済ませるなら、すでに取引のある銀行

「取引のない銀行で新たな口座を開設するのが面倒」「すぐにはじめたい」という方は、すでに口座のある銀行で外貨預金の口座を開く方法が早くて簡単です。ただし、自分が望む外貨を取り扱っていない場合や、他行よりも金利などの条件がよくない場合もあるので注意が必要です。複数の銀行に口座がある場合は、比較検討するのがおすすめです。

じっくりと資産を増やしたいなら、金利や為替手数料の条件がよい銀行

「外貨定期預金で、時間をかけてしっかりと資産を増やしたい」「すぐに引き出すつもりはない」という方は、金利や為替手数料などの諸条件がよい銀行を選ぶのがおすすめです。特に、為替手数料は、円から外貨、外貨から円の両方で発生するため、円と外貨の交換を頻繁に繰り返すと為替手数料で利益どころか元本を目減りさせてしまう可能性があるため、外貨のまま保有していても問題がない金額で始める必要があります。ほかにも「外貨定期預金の金利優遇」や「為替手数料無料」などのキャンペーンや他の銀行からの送金手数料をキャッシュバックするサービスを実施している銀行もあるので、これらを活用できるタイミングで外貨預金を始めるのも賢い方法です。

外貨預金に関連する用語集

最後に、外貨預金への理解をより深めるために、外貨預金を運用していく上で、よく目にする用語の中から最低限覚えておきたい用語をご紹介します。

表は横にスライドして閲覧できます。

表は横にスライドして閲覧できます。

| 円高 | 円の価値が高くなり、相対する外国の通貨の価値が下落している状態。 |

|---|---|

| 円安 | 円の価値が低くなり、相対する外国の通貨の価値が上昇している状態。 |

| 外国為替市場 | 異国間の異なる通貨を交換(売買)する場。多くの取引は電話や電子機器を通じて行われている。 |

| 為替相場 | 外国為替市場において異なる通貨が交換(売買)される際の交換比率のこと。別名為替レート。為替相場は、市場における需要と供給のバランスによって決まる。 |

| 為替差損益 | 外国為替相場の変動によって、自国通貨での受取額や支払額が増減して生じた利益や損失のこと。利益を為替差益、損失を為替損益と、分けて呼ぶこともある。 |

| 為替変動リスク | 為替相場の変動によって、円に換算した場合の資産価値が影響を受けるリスクのこと。 |

| TTS | 対顧客電信売相場(Telegraphic Transfer Selling Rate)の略称で、外貨預金の預入等、銀行で円を外貨に交換する際のレートのこと。 |

| TTM(仲値) | TTSとTTBの中間値。 |

| TTB | 対顧客電信買相場(Telegraphic Transfer Buying Rate)の略称で、銀行で外貨を円に交換する際のレートのこと。 |