通貨の特徴と選び方

![]()

![]()

通貨の特徴と選び方

シンガポールドル:最新金利と通貨の特性

外貨預金のお預入れに当たっては、各通貨の特徴や傾向を理解することが大切です。

通貨選択の際の参考にしてください。

- こんなお客さまにおすすめ

- シンガポールを含め、東南アジアに興味関心を持っている方。短期での利益を狙うより、中長期での経済成長に期待する投資に向いています。

- 情報の豊富さ

- 通貨の安定性

- 金利

東南アジアの貿易・金融の中心となっている都市国家

シンガポールは東南アジアの貿易・金融の中心となっている都市国家です。

シンガポール海峡が海上交通の要衝であり東西貿易の拠点として古くから繁栄、1963年に英国から独立して以降、資源に乏しいながら政府の港湾などのインフラ整備、強力な外資導入政策により急速に工業国として発展をとげました。1980年代半ばには金融・運輸・通信産業を中心としたサービス部門へと産業構造をシフトさせ現在の経済の基盤を作りました。

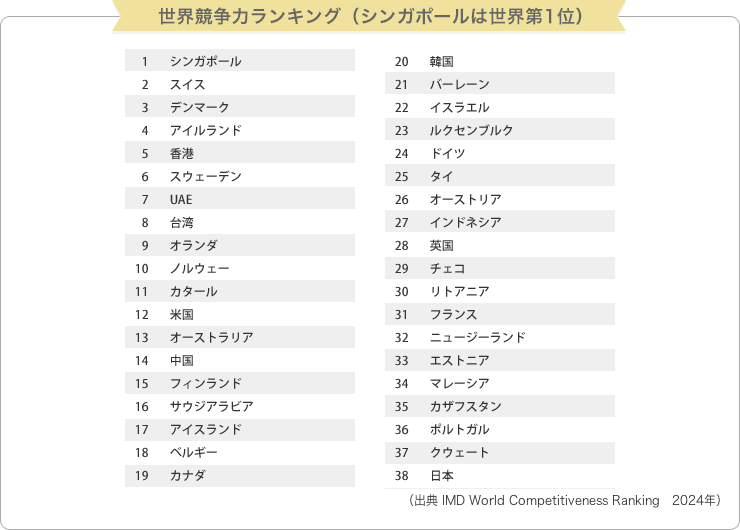

2024年の1人当たり名目GDP (国内総生産) は9万674 米ドルで世界4位、アジアでトップです (IMF) 。2007年に日本を追い抜いて今では2.8倍程度に急成長しました。スイスのビジネススクール・IMDが発表した2025年の「世界競争力ランキング」では昨年の首位から2位となりましたが、高い評価が続いています。他にも「最も住みやすい国」など国際ランキングの上位に数々入っています。

国の財政状態が良好で全ての主要な格付け機関からAAAのソブリン債格付け (国債などの格付け) を持つ、アジアで唯一の国です。

面積は東京23区や淡路島ほどの小さな国です。狭い国土だからこそ高度な都市インフラを整備しやすいという強みを持っています。

住民は華人 (中華系) が最も多く7割超、マレー系が15%、インド系が7.5%などとなっていて人口の約3割が外国人。文化、宗教は多様です。英語や中国語が話せる人材が多いため、多国籍企業のアジア太平洋地域の統括拠点が置かれることが多くなっています。ASEANの原加盟国でASEAN自由貿易地域の主導国でもあります。低い法人税率や投資優遇措置などで外資を積極的に誘致し、製造・サービスなど、あらゆる産業で東南アジアのハブ (拠点) となっています。

特に金融ハブとしての地位は確固たるものがあり、東南アジアおよびインドにおける多国間決済の要であり、デリバティブ (金融派生商品) 取引など国際金融取引が活発です。

この経済発展の礎を築いたのが指導者リー・クァンユー (Lee Kuan Yew、李光耀) です。

政治体制は議会制ですが、1959年の自治開始以来すべての選挙でリー氏率いる人民行動党が勝利しており、準独裁政治体制と言われています。ただ、社会の変化の中でリー一族の統治姿勢も変化し、2024年5月ローレンス・ウォン氏が新首相に就任しました。リー・シェンロン氏から約20年ぶりの交代となります。2025年5月ウォン政権下で初の総選挙が実施され、与党の人民行動党が圧勝しました。内閣刷新で若返りを図っています。貿易依存度の高いシンガポール経済にとって、米トランプ政権が打ち出した保護主義的な政策は悪影響が大きいと見られていますが、リー一族が一線を引いたあと、この難局にどう立ち向かうのか注目されています。

通貨の特性

シンガポールの通貨制度は通貨バスケット方式の管理変動相場制度です。主要貿易相手国の通貨をバスケットに入れてひとつの通貨とみなし、通貨の変動がそこから一定の変動幅 (為替バンド) に収まるように運営しています。バスケットの構成通貨、構成比率および変動幅については、公表されていません。バンドを超えるような変動が発生した場合は、中央銀行にあたるシンガポール金融通貨庁 (MAS=Monetary Authority of Singapore) が市場に介入して変動を為替バンド内に収めます。

そのため米ドルやユーロなどの主要通貨に対する変動はかなり抑えられています。

この為替レートの調整が金融政策の手段となっており、シンガポールには政策金利が存在しません。よってシンガポールドル相場はMASのコントロールの影響を大きく受けます。金利の上げ下げで金融政策を行う多くの他の国々とは異なります。インフレの安定を目指し、金融引き締めの場合は為替変動幅を通貨高方向へ、金融緩和の場合は通貨安方向へ見直します。小さな国であり、経済が貿易に大きく依存しているため、為替レートが国内物価に影響を与え、景気をも左右します。

MASは2023年まで金融政策として4月と10月に為替変動幅の見直しを行っていましたが、2024年から四半期ごと (1月、4月、7月、10月) に実施しています。

シンガポールドルは、東南アジア通貨の中では安定性が高い通貨だと言えます。他の東南アジア通貨は、高い経済成長とともに通貨についても値上がり期待が大きい反面、金融危機などが発生すると大きく下落しやすいリスクを抱えています。東南アジアの国々の中には、政情不安を抱える国もありますが、これまで強固な一党支配が継続してきたシンガポールの政情は比較的安定しています。若者の政治への不満がやや高まっていますが、政治リスクがシンガポールドルに与える影響は今のところ限定的でしょう。

比較的安定性の高い通貨ですが、ドル高が急速に進んだり金融市場でリスクオフの動きがあったりした場合、ほかの新興国通貨と同様に円に対して売られる傾向があります。

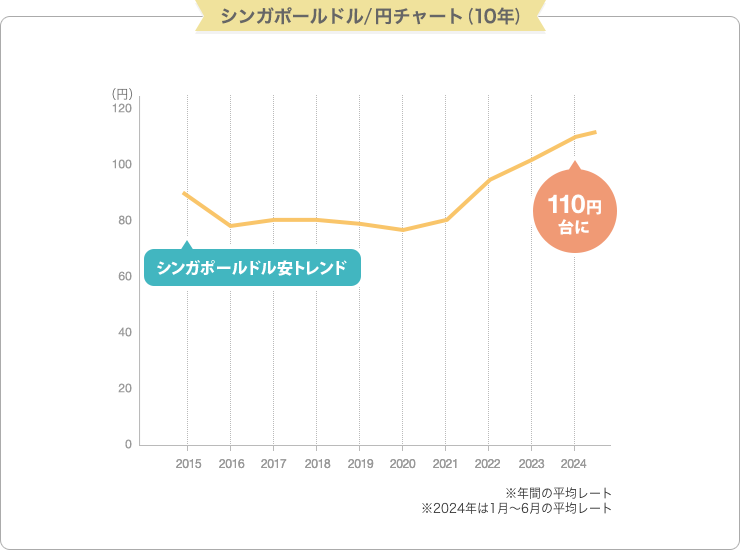

過去10年間のシンガポールドルの値動き (チャート)

主要国通貨に対するシンガポールドル相場の安定性の高さは、2008年9月に起きたリーマンショックの時にも証明されました。シンガポールドルの対円相場は、2006年から2008年前半まで1シンガポールドル=70~80円台の水準でした。リーマンショック発生時には、他の先進国通貨と同様に対円で大きく下落しましたが、それでも2008年末時点の相場が1シンガポールドル=60円台と、下げ幅は3割足らずにとどまりました。豪ドルやNZドルなどの資源国通貨が半値近くまで下げたのと比較すると、かなりの安定性であると言えます。

2015年から2016年にかけて中国経済の減速がシンガポール経済にも影響をおよぼしたことなどから、シンガポールドルは大幅に下落。そして2016年4月MASが予想外の金融緩和に動き1シンガポールドル=72円程度まで下落、他のアジア通貨も巻き込むショックを起こしました。しばらくボックス圏で推移していましたが、2021年10月にMASがインフレ高進に対応するため引き締め政策に転じたことでシンガポールドルは急上昇し、5回の連続引き締めを経て2022年10月には106円台をつけました。

2023年4月、景気減速でMASは予想外に金融政策を据え置き、2024年10月まで6回連続して現状維持しました。世界的に緩和の方向にあるなかで輸入物価の高止まりで引き締めスタンスを継続したかっこうで、この間2024年7月に1シンガポールドル=120円の高値を付けています。

2025年1月にはインフレの落ち着き、米トランプ政権の政策運営への警戒感から「慎重な緩和」に転じました。

シンガポールは米国にとって貿易黒字国で、相互関税の税率は10%に留まっています。しかしアジアの貿易ハブであるシンガポール経済に深刻な悪影響を与えると懸念され、実際1-3月期の実質GDP成長率は前期比年率▲3.02%と2年ぶりのマイナス成長となりました。これを受けてMASは4月に一段の緩和を行い、経済見通しを下方修正、シンガポールドル / 円相場はやや軟化しています。

2025年6月26日現在では、1シンガポールドル=113.363円となっています。

注目指標はこれ !

- 貿易統計

- 貿易総額および前年同月比の伸び率をシンガポール統計局が毎月発表しています。貿易依存度が高いシンガポールの景気動向を見る上で重要な指標です。

- <発表時期>

- 毎月17日前後の日本時間9:30ごろ

- 小売売上高

- シンガポール国内の小売売上高の伸び率を前年同月比で示す指標です。貿易依存度が高いシンガポール経済ですが、さまざまな規模の小売店の売上高を毎月公表するもので、シンガポールドルの値動きにも影響を与えることがあります。

- <発表時期>

- 毎月初旬

- 消費者物価指数 (CPI)

- シンガポールは為替変動をコントロールする金融政策を取っていますが、物価動向を見て意思決定が行われています。その意味でもCPIは重要な指標です。

- <発表時期>

- 毎月下旬の日本時間14:00ごろ

- ※本ページ情報の無断での複製・転載・転送等はご遠慮ください。

- ※本ページの情報提供について信頼性の維持には最大限努力しておりますが、2025年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

- ※本ページの情報はご自身の判断と責任において使用してください。