外貨預金をはじめてみよう

長い期間銀行口座に円預金を預けているのに、低金利でほとんど利息がつかない…。そんな経験はありませんか?

金利上昇の兆しが見えてきてはいるものの、円預金の金利は資産を増やすというには程遠い水準。今後の金利上昇も、予測しにくい状況といえるのではないでしょうか。

このように円預金の金利に期待できない状況の中で、はじめる人が増えているのが、日本円ではなく外貨で預金をする「外貨預金」です。外貨まで預金の選択肢を広げれば、円よりも“高い金利”が設定されている通貨もあります。

そこで今回は、外貨預金の基本的な仕組みや、メリット・デメリット、いろいろな活用方法をご紹介!実は身近で取り組みやすく、生活を便利にしてくれる外貨預金。 知れば知るほど、外貨預金を使いこなしてみたくなるのではないでしょうか。

さまざまな金利水準と為替差益をねらえる外貨預金!

通貨によって金利水準が異なります。

外貨預金とは、外国の通貨で預ける預金のこと。国内の場合、ほとんどは日本円を米ドルやユーロといった、外国の通貨に交換したうえで、外貨預金を取り扱っている銀行に外貨で預金をすることです。

タイミングを図れば、「為替差益」を狙える!

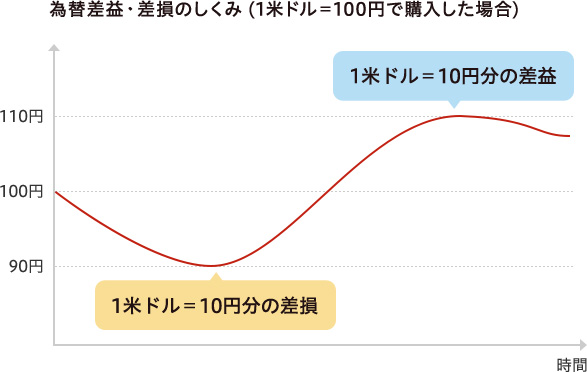

外貨預金を上手に活用するためのポイントになるのが、「為替差益」です。為替差益とは、通貨の交換比率である為替レート(たとえば1米ドルを140円で交換する場合は、1米ドルの為替レートは140円といいます)の変動によって得られる利益のこと。具体的には、米ドルを例にすると1米ドル=140円で円を米ドルに交換して米ドルを持っていた場合、1米ドル=150円になったときに持っている米ドルを円に交換すれば、1米ドルあたり10円分の利益が発生することになります、これが為替差益です。もちろん1米ドルあたりの円金額は日々変動するので、1米ドル=140円から1米ドル=130円になる場合もあります、この時にさきほどの米ドルを円貨に交換した場合、1米ドルあたり10円の損失が発生します、この場合は為替差損といいます。為替差益もあれば、為替差損もあることは覚えておきましょう。そのため、タイミングが重要になります。すなわち、1米ドルあたりの円金額が安い(米ドルに対して“円高”といいます)時に円を米ドルに交換して預金し、1米ドルあたりの円金額が高い(米ドルに対して“円安”といいます)状態で米ドルの預金から円に交換することを意識しておきましょう。「為替差益」をねらえれば、金利以上に増やすことも可能です。

「なぜ、数字は小さくなるのに円高というのでしょうか?」

「円高って円が高いことでしょう?だったら、数字は大きくなるのでは?なぜ、“高い”のに数字は小さくなるの?」円高や円安で、このように思ったことはありませんか?「円高」は文字通り円の価値が“高”いことです。円の価値が“高”ければ、1米ドルあたりで交換できる円は少なくなります。具体的には、1米ドルで140円の円と交換できたのに“円”の価値が“高”くなったため、同じ1米ドルでも、円を130円しか交換できなくなってしまったということなのです。なので、円高だと1米ドルあたりの円の数字が小さくなっていくわけです。逆に、円安ならば、円の価値が“安”くなり1米ドルあたりで交換できる円の量が増えるため、円安だと1米ドルあたりの円の金額は大きくなるのです。

- ※上記の為替差益の説明では、後ほど説明する為替手数料は考慮していません。

- ※為替差益は雑所得となり、確定申告による総合課税の対象となります。

ここで注意したいのが、実際に円を外貨に交換したり、外貨を円に交換するときに為替手数料がかかる点です。為替手数料は1米ドルなど一定の通貨単位で定められており、金融機関により異なります。円を米ドルに交換する時にも、米ドルを円に交換する時にも為替手数料がかかるため、一度円から交換した米ドル預金を円で受け取りたいときは、受け取るために米ドルから円に交換するため往復で為替手数料がかかることになります。そのため、為替手数料はしっかりと確認しておく必要があります。

簡単にスタートが可能

現在、外貨預金のサービスは、主要な銀行の多くで取り扱いがあるので、店舗の窓口でも、各銀行のウェブサイトからでも気軽に始めることができます。手続方法は銀行によって異なるので、外貨預金に関心を抱いた方は、すでに口座を開いている銀行に外貨預金のサービスがあるか、一度確認してみましょう。

POINT外貨預金の、ココが魅力!

- 外貨は円預金より金利が高いものがある

- 為替差益で金利以上の収益も得られる(元本を割り込むこともある)

- 主要な銀行で取り扱いがあるので、簡単に始められる

おさえておきたい外貨預金の選び方のポイントと活用法

利息を狙うか? 為替差益を狙うか?

普通預金と定期預金の比較

| 金利 | 預入れ/引き出し | |

|---|---|---|

| 普通預金 | 定期預金より低め | いつでも可能 |

| 定期預金 | 普通預金より高め | 預入れはいつでも可能 満期日まで中途解約は 原則不可能 |

外貨預金には、円預金と同じように「普通預金」と「定期預金」があります。定期預金は預入期間があり決められた満期日に元本と利息を受け取ることになります。中途解約は原則不可能ですが、一般的に普通預金よりも金利が高めに設定されていて利息が魅力です。一方、普通預金は、預入れ、引き出しを自由に行えるのが特徴。為替レートの変動に応じて、いつでも円と外貨を交換できるので、為替差益を目的にする人には適している預金といえます。

通貨選びのポイント

また、ひと口に外貨預金といっても、複数の通貨があります。金融機関ごとに、取り扱う通貨が異なるので、自分の預金したい通貨がどの金融機関にあるか、確認しましょう。

通貨を選ぶポイントは、と、です。

1金利について

金利は、通貨によって異なります。また、通貨が使用されている国の経済情勢などにより日々変化しますので、銀行のウェブサイトなどで最新の金利をチェックしましょう。また、外貨定期預金のシミュレーションが行えるウェブページを用意する銀行もあり、活用すればよりわかりやすいでしょう。預金する通貨を選ぶ判断材料にしてください。

2為替レートについて

為替レートも日々変動し、変動の仕方も通貨ごとに異なります。為替レートの変動の仕方は、 過去の為替レートの動きが参考になるでしょう。過去の為替レートの動きを確認するには、 為替レートをグラフにした為替チャートが代表的です。為替チャートは1日単位、週単位、 月単位など様々な期間で確認できます。インターネットで簡単に調べることができるので 参考にするとよいでしょう。

金利と為替レートを通貨選びのポイントと説明しましたが、ズバリ人気のある通貨は、世界の基軸通貨とされ国際取引の主要通貨である米ドルです。

米ドルからはじめてみて、外貨預金に親しむのがよいかもしれません。でも、ひとりではじめるのはちょっと不安、そんな方はご安心ください。12種類 (募集型を除く) の外貨を取り扱う大和ネクスト銀行なら、大和証券の窓口で相談が可能です。お気軽にご相談ください。

POINT外貨預金通貨と預金方法選びのヒント

- 定期預金は利息狙い、普通預金は預入れ・引き出しが自由で為替差益狙い

- 各通貨の金利は各銀行のウェブサイトでチェック

- 為替レートの動きは、過去の為替レート(為替チャート)を参考にする

資産運用だけじゃない!外貨預金の賢い活用法

好金利に加え、為替レートで収益機会を狙えるのが魅力の外貨預金。円以外の預金通貨を増やすことで、世界が広がるのを実感することでしょう。

前述のとおり、外貨預金のハードルはそれほど高くなく、「何年も日本の銀行口座に預金を続けているのに、低金利でほとんど利息がつかない…」という方は、一度外貨預金を検討してみてはいかがでしょうか?

大和ネクスト銀行に口座をお持ちでない方

大和ネクスト銀行に口座をお持ちの方

大和証券に口座をお持ちのお客さま

ダイワのオンライントレードからログインし、「口座情報」を選択後お手続きください。

- ( 大和証券のウェブサイトに移動します )

- ダイワのオンライントレードでのお手続き手順

-

- 1. ダイワのオンライントレードにログイン

- 2. 「口座情報」から「大和ネクスト銀行の外貨預金口座開設」を選択

- 3. 外貨普通預金口座のお申し込み

- ( 大和証券のウェブサイトに移動します )

- ダイワのオンライントレードでのお手続き手順

-

- 1. ダイワのオンライントレードにログイン

- 2. 「口座情報」から「大和ネクスト銀行の外貨預金口座開設」を選択

- 3. 外貨普通預金口座のお申し込み

大和証券に口座をお持ちでないお客さま

大和証券のお取扱窓口でお手続きください。

- ( 大和証券のウェブサイトに移動します )