通貨の特徴と選び方

![]()

![]()

通貨の特徴と選び方

中国元:最新金利と通貨の特性

外貨預金のお預入れに当たっては、各通貨の特徴や傾向を理解することが大切です。

通貨選択の際の参考にしてください。

- こんなお客さまにおすすめ

- 中国の経済成長や、中国元の“国際化”に興味関心を持っている方。短期の利益を狙うより、中長期での相場上昇を期待する投資に向いています。

- 情報の豊富さ

- 通貨の安定性

- 金利

経済成長の一方、米国との対立や労働人口の減少など懸念点も

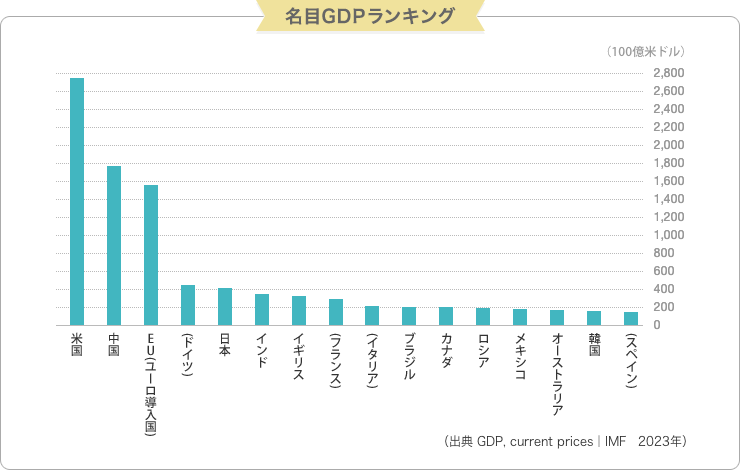

1978年の「改革・開放政策」以来、「社会主義市場経済」と称し経済発展を推し進めてきた中国。2001年のWTO加盟から成長を加速させ、2010年には名目GDP (国内総生産) で日本を抜き、2024年は米国に次ぐ世界2位の約18兆7,480億米ドル (134兆9,084億元) 、日本の4倍超の経済規模に拡大しています。2020年以降、長期化した「ゼロコロナ政策」の影響もあり、経済成長率が鈍化、その後、米中対立や人口減少、不動産市場の調整など構造的課題が顕在化し、成長率は減速傾向となっています。一方で2030年ごろには米国を抜いて世界一の経済大国になるという予測もあります。

世界で3番目の広大な国土に約14億人という世界最大級の人口を抱え、世界の経済動向のカギを握っています。2024年の中国の1人当たりGDP (名目) は約13,300米ドルで、あとわずかで「高所得国」 (世界銀行GNI基準) の仲間入りです。中間層がさらに拡大し活発な消費が行われれば、巨大な人口に支えられ国内市場だけでも十分な成長が期待できます。ただ、人口は3年連続で減少、高齢化率の上昇はリスクです。

貿易大国でもある中国は、2013年に立ち上がった「一帯一路」構想 (現代版シルクロード経済圏と呼ばれる) に基づいて、周辺国からアフリカに至る広い地域で大規模なインフラ開発を進めてきたことも中長期的な経済成長を促す可能性があります。しかしこれも、イタリアの離脱やいわゆる「債務のわな」への警戒感が一部の国で高まり、事業がとん挫している面があります。一方で中国と米国との対立が激化しています。第1次トランプ政権の2018年ごろから、米国の中国に対する関税措置やハイテク製品の輸出規制などが行われました。2025年に入り、第2次トランプ政権下、米国は大幅な関税引き上げを実施し、対中平均関税率は一時145%を超えるという異常事態にエスカレートしました。その後協議を経て一部の関税は撤廃されましたが、レアアースなど戦略物資の輸出規制を巡る対立は残り、依然として不透明な状況です。

米中対立は通商だけでなく、半導体・電気自動車 (EV) ・AIなど戦略分野やデータ管理、経済安全保障へと拡大しており、経済のブロック化が進行しています。

人権問題でも西側諸国の批判は根強いです。

中国では、EVに国が補助を出したことで普及が加速しました。AIやドローンなどの最新テクノロジーを活用したサービスも急速に普及しており、2025年1月には生成AIモデル「DeepSeek」が登場。今後も新たな技術や革新的なサービスを生みだそうとしています。これが経済成長につながる一方、他国とのあつれきも生むことになっています。

ロシアのウクライナ侵攻に関しては停戦に向けて建設的な「立場」を表明していますが、むしろロシア寄りとの批判もあります。

欧米が経済制裁の一環としてロシアの複数の銀行を国際決済ネットワーク (SWIFT) から排除したことで、ロシア国内で中国元の決済通貨としての需要が増加しました。

また、中国は近年、イランやロシアなどから中国元建てで石油や液化天然ガス (LNG) の購入を増やしています。

国有企業に対し国際取引での人民元建て決済を一層促進する方針が示され、人民元の国際化は加速しています。また、デジタル人民元のクロスボーダー決済システムは2025年、ASEAN10ヶ国と中東6ヶ国に拡大されています。

国内経済の面では1979年に「一人っ子政策」が導入され2014年には終了したものの、現状では高齢化、出生数の減少が急速に進んでおり、労働人口の減少を通して成長見通しに影を落としています。

若年層の都市部失業率の高止まりも懸念材料です。

また、不動産市場の低迷は依然として中国経済の重しとなっており、足元でも不動産投資は前年同期比で減少が続いています。中国人民銀行は預金準備率の引き下げや再融資制度の拡充など、景気刺激策を継続していますが、解決策となるのか注目されています。

通貨の特性

日本では「元」と呼ばれることが多い中国元ですが、中国では「人民幣」と表記されます。通貨バスケットに対する管理変動相場制をとっています。

中国元市場は、中国本土内で取引されるオンショア中国元市場と、香港を含む海外で取引されるオフショア中国元市場の2種類があります。香港は中国の一部ですが、本土とは通貨制度が異なり、中国元は外貨と同様であるため、オフショア中国元市場のひとつとなります。当社が取り扱う中国元はオフショア中国元です。

もともと中国元はオンショア (中国本土内) のみで取引されていましたが、中央銀行である中国人民銀行と、香港の中央銀行にあたる香港金融管理局 (HKMA) が2010年、中国元の国際化を推進するため、中国本土と香港との間で中国元の受け渡しをできるようにするという共同声明を発表しました。これによって香港に世界初のオフショア中国元市場が誕生しました。現在、オフショア中国元市場は、シンガポール、台湾、ロンドンなどにも開設されています。

オンショア中国元とオフショア中国元の値動きは、長期の方向感で見るとほぼ一致しています。しかし、それぞれの市場参加者が異なることや、オンショア中国元については中国当局が相場を一定程度コントロールしていることから、短期で見ると価格に差 (乖離) が生じることが珍しくありません。さほど規制がなく、海外の投資家が自由に売買できるオフショア中国元は、市場の思惑によって値が動きやすいからです。その分、オフショア中国元のほうがオンショアに比べて値動きはやや激しいと言えます。

また中国当局は、価格の乖離幅が大きくなり過ぎると、オフショア中国元市場に直接介入して幅を埋めようとする傾向があります。これによってオフショア中国元の価格が一時的に大きく動くこともあります。

それでも中期的にみるとほかの新興国通貨に比べ値動きは緩やかです。

中国人民銀行は日々、取引の初値となる「中間値 (基準値) 」を発表します。これを基準としてその日の値動きを上下1%以内に収めなければならないという制限をかけています。元が上昇傾向であっても、中国人民銀行が「中間値 (基準値) 」を低く設定した場合は上昇が抑えられることになります。市場では基準値によって当局の姿勢を推測しています。

金融政策は、中国人民銀行が企業の借り入れコストを誘導し金利を特定のレンジ内に維持するために、中期貸出ファシリティ (MLF) や7日後の売却条件付き債券購入 (リバースレポ) 、市場で最も参考にする最優遇貸出金利 (ローンプライムレート、LPR) など様々な手段を使って細かく行っています。

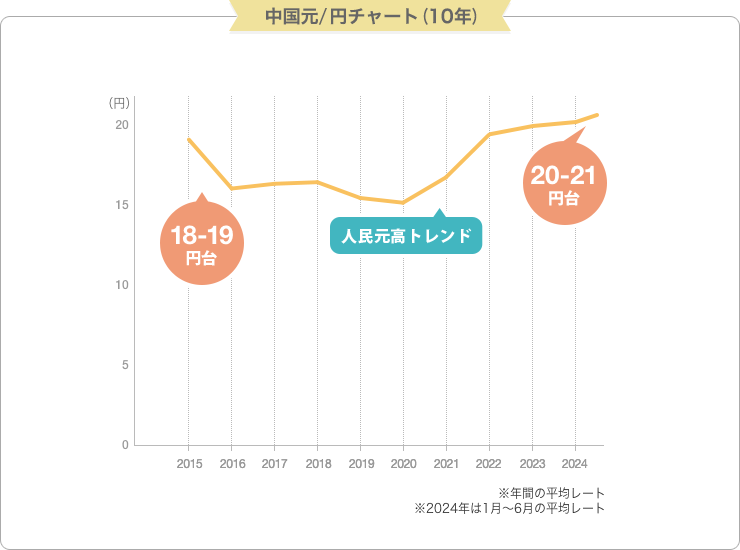

過去10年間の中国元の値動き (チャート)

オフショア中国元の対円や対米ドル相場は、長期で見るとオンショア中国元の対円・対米ドル相場とほぼ同じ方向感で動きます。

2000年代前半までのオンショア中国元相場は、ほぼ1米ドル=8.28元に固定 (ペッグ) されていましたが、中国人民銀行は2005年7月に通貨バスケット方式の管理変動相場制を採用しました。

2008年リーマンショック時に再び固定しましたが、2010年に、中国の経済の実力に対して元が安すぎるという米国の批判もあり固定をはずし「中国元レートの弾力化」を発表、2012年に再び変動幅を拡大しました。

2015年8月、中国人民銀行がオンショア中国元の基準値の算出方法を変更すると発表し、事実上の切り下げを実施し1中国元=20円台から17円台に急落しました。輸出競争力を回復することが狙いの「近隣窮乏策」と受け止められ、世界的な株安を招き「チャイナショック」と呼ばれました。さらなる元切り下げ観測などから中国から資金流出が生じ、中国政府は通貨を支えるために介入し外貨準備を大きく取り崩す事態となりました。

米国で対中貿易赤字が大幅に拡大し、トランプ大統領 (当時) が2018年に中国への関税強化を打ち出しました。中国も報復関税をかけ、貿易戦争が激化。中国元は2019年に1元=14円台まで下落しました。

2020年以降、ゼロコロナ政策を背景に中国の経済見通しが悪化、中国の金融緩和姿勢から対米ドルでは元は大きく下落する場面がありましたが、対円では円安が勝っています。

2021年以降、中国元は米ドルとおおむね連動した値動きとなり対円では上昇しました。長期にわたるゼロコロナ政策で経済は圧迫されましたが、対ドルでの円安が影響し、2022年夏には1元=20円台をつけています。

2023年からゼロコロナ政策の解除で経済再開期待が高まりましたが、実際の回復は予想より鈍く、米金利の上昇もあり対ドルでは1ドル=7元近辺の安値で推移しました。ドル高円安傾向のなか、2024年7月に対円では2022年の高値を抜いて1中国元=22円台まで上昇、約30年ぶりの高値を再び更新しました。

その後国有銀行の買いが見られなくなっているとの市場観測や、中国人民銀行が公表する基準値を元安方向にするなど当局が元安を容認しているとの見方も出て、中国元は軟化しています。

2025年にはトランプ政権による追加関税の大幅な引き上げを受けて、中国が輸出への影響を和らげるため通貨安を容認するとの見方から人民元は対ドルで一時急落する場面がありましたが、おおむねレンジ取引が続いています。対円でも中国元は19円台前半まで売られました。その後は当局の人民元高抑制とみられる動きもあって上値の重い展開です。

今後も貿易戦争と経済のブロック化、人民元の国際化、そして中国経済の行方に注目です。

6月現在1中国元=20円近辺となっています。

注目指標はこれ !

- 消費者物価指数 (CPI) ・卸売物価指数 (PPI)

- インフレが過度に高まった場合、それを抑える有効な手段のひとつは、中国元を切り上げて輸入価格を抑えることです。そのためCPI・PPIの動きは、中国元相場の行方を見るうえで重要な指標のひとつと言えます。

- <発表時期>

- 毎月10日前後

- 外貨準備

- 中国人民銀行がオフショア中国元市場でドル売り介入を積極的に行うと、外貨準備が大きく減ります。これを避けるため中国元相場を調整することもあるので、外貨準備の推移には注目しておきたいところです。

- <発表時期>

- 毎月上旬の日本時間10:30

- 米国の貿易収支

- 米国の対中貿易赤字が拡大すると、中国元高を求める圧力が高まります。

- <発表時期>

- 毎月上旬の日本時間22:30 (夏時間は21:30)

- 中国製造業PMI (購買担当者景気指数)

- 中国の製造業の購買担当者に生産意欲などを調査して指数化した景気指標。中国国家統計局と中国物流購買連合会から発表されています。管理変動相場制のため直接の影響はありませんが、経済の実態を知る手がかりとなります。

- <発表時期>

- 毎月1日ごろ (日本時間10:30)

- 中国GDP成長率

- 中国国家統計局が四半期ごとに発表しています。政府の目標ともなっており、達成にはメンツがかかっていると言われます。管理変動相場制のため直接の影響はありませんが、重要指標です。

- <発表時期>

- 1・4・7・10月中旬 (原則として日本時間11:00ごろ、1月は変更が多い)

- ※本ページ情報の無断での複製・転載・転送等はご遠慮ください。

- ※本ページの情報提供について信頼性の維持には最大限努力しておりますが、2025年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

- ※本ページの情報はご自身の判断と責任において使用してください。