![]()

金融機関コード:0041

2024年7月19日

「老後」に備える。

あなたに合った

安心の資産運用とは

人生100年時代、老後に必要な生活資金を確保するために欠かせないのが資産形成です。ただ、一口に「資産形成」と言っても、世代によって目指すべき方向性は異なります。資産運用を続けていく中で、今の年齢に適した手法やゴールについて確認し、老後に備えていきましょう。

大和ネクスト銀行は、大切なお金に関する情報やお役立ちコラムを公開しています。また、資産形成におけるベストパートナーとして、初めての方でも安心して資産運用に取り組めるよう、銀行代理店である大和証券の営業員がサポートしていきます。

はじめに

人生100年時代

資産形成への関心は高い ?

経済状況の変化 デフレの時代からインフレの時代へ。

近年、急激な円安や物価高騰、デフレ脱却、インフレ時代の到来など、日本経済を取り巻く状況が大きく変わりつつあります。そして、私たちの普段の生活にも、経済状況の変化の影響が感じられる場面が増えてきました。例えば、ニュースや情報番組でよく取り上げられる次のような話題にも、経済状況の変化が深く関係しています。

- 久しぶりに海外旅行に行ったのに、円安で以前より買い物が楽しめなかった

- 円安の影響で、豪華な旅行や食事を楽しむインバウンド客を多く見かけるようになった

- インバウンド客が増えた影響でホテルが混んでいて、宿泊価格も上がった

- 以前と同じ感覚でスーパーで買い物をしていたら、予想より会計金額が高くて驚いた

- 値上げラッシュで、1,000円以内で食べられるランチが減った

- 光熱費が高騰して、去年よりも1ヶ月あたりの生活費が増えた

こうした変化を受けて、「このままでは老後資金が足りなくなるのではないか」といった不安や「早く老後資金を貯めなくては」という焦りから、老後の資産形成に関心を持つ人が増えています。人生100年時代の長い老後を安心して暮らすためには計画的に時間をかけて資産運用をすることが欠かせません。

経済状況の変化を常にキャッチアップしつつ、今後さらに厳しい経済状況になった場合でも安定した生活ができるように、着実に資産形成を進めましょう。

その1

金融資産の保有目的と現状

老後を見据えた資産形成 各世代で「老後の生活資金」に関心が

老後を見据えた資産形成を始めている人は少なくありません。

金融広報中央委員会の「家計の金融行動に関する世論調査 [二人以上世帯調査] 」 (令和5年) で金融資産を保有している理由を聞いたところ、「老後の生活資金」が67.4%と最も多く、次いで「病気や不時の災害への備え」48.0%、「とくに目的はないが、金融資産を保有していれば安心」が15.1%という結果に。先行き不透明な時代、老後やいざというときのために資産形成をしておこうという世帯が多いことがわかります。

一方、同調査の結果からは、世代別の違いも見て取ることができます。

金融資産の保有の目的として、50歳代~70歳代は「老後の生活資金」を挙げた世帯がいずれも70%を越えているのに対し、20歳代は39.8%、30歳代は49.1%、40歳代は57.9%にとどまっています。その一方で、20歳代~40歳代では「こどもの教育資金」や「住宅の取得または増改築」を挙げる世帯が多くみられました。

子どもの教育や住宅取得などでまとまった資金が必要な20歳代~40歳代の世帯と、子育てや住宅ローンの返済を済ませた50歳代以上の世帯とでは、資産形成の目的やその方法にも違いが見られるものと考えられます。

- ■金融資産保有の目的を「老後の生活資金」と回答した割合 (単位:%)

-

-

20歳代 39.8 30歳代 49.1 40歳代 57.9 50歳代 70.5 60歳代 77.8 70歳代 76.5

-

- ■金融資産保有の目的を「こどもの教育資金」と回答した割合 (単位:%)

-

-

20歳代 39.8 30歳代 52.8 40歳代 46.5 50歳代 19.4 60歳代 2.9 70歳代 1.7

-

- ■金融資産保有の目的を「住宅の取得または増改築」と回答した割合 (単位:%)

-

-

20歳代 18.5 30歳代 15.3 40歳代 9.1 50歳代 8.3 60歳代 5.8 70歳代 4.7

-

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査 [二人以上世帯調査] 」 (令和5年) per22301.xlsx (表番号18)

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2023/pdf/per22301.xlsx

その2

老後に必要なお金は ?

老後資金は個々人で異なる 将来に備えた資産形成が必要

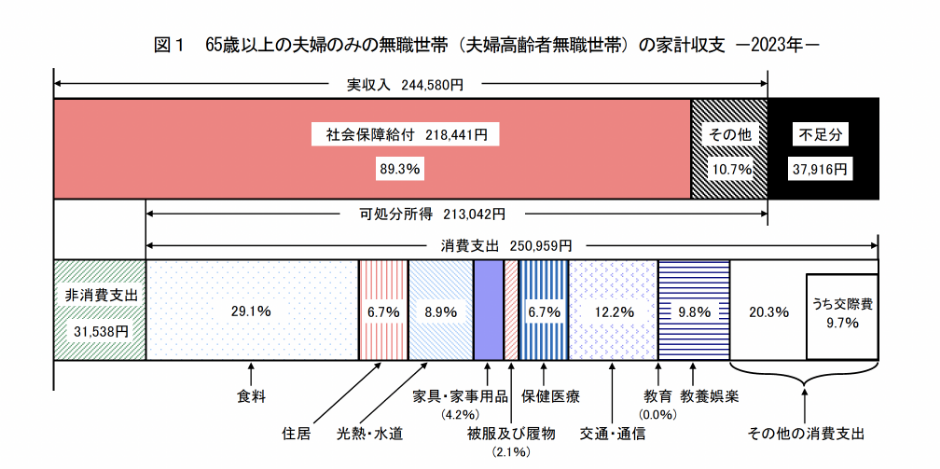

「人生三大資金」と呼ばれる①「住宅資金」、②「教育資金」、③「老後資金」のうち、子育てや住宅ローンの返済が終わった後にも生涯にわたって必要なのが「老後資金」です。しかも、子育てや住宅ローンと違って「老後」はいつまで続くのかが明確ではないので計画が立てづらく、「老後資金をどのくらい貯めればいいのかわからない」という方も多いことでしょう。もちろん、老後に必要な資金の額は個々人のライフスタイルや生活環境によって大きく異なるため、一概には言えません。ここでは、一つの目安として総務省の「家計調査年報2023年」の結果をみてみましょう。

同調査によると、「65歳以上の夫婦のみの無職世帯」の1ヶ月あたりの実収入は平均24万4,580円、消費支出は平均25万959円。つまり、老後には少なくとも月に約25万円、年間では約300万円の生活資金が必要だということになります。一方、公的年金など社会保障給付を含む可処分所得の平均は約21万3,042円で、年間では約252万円。公的年金だけでは、老後に必要な生活資金が十分に賄えないことになります。ギリギリの生活ではなく、ある程度ゆとりのある老後を楽しむためにも、公的年金+αの資金を用意したいものです。

また、年齢を重ねるにつれて病気のリスクが高まるので、老後には急に医療費や介護費が必要となることも珍しくありません。さらに、昨今のような物価高騰が続くと、現在よりも月々の生活コストが上がる可能性も十分考えられます。そういった不測の事態に備えるためにも、ある程度の余裕をもって老後資金を準備していく必要があります。老後生活が始まってから、「やはり足りなかった」「生活がギリギリで、老後の楽しみだった趣味や旅行ができない」と後悔せずに済むように、着実な資産運用を続けましょう。

とはいえ、子どもの教育や住宅ローンなどで支出が多い世代とそれ以降の世代とでは、資産形成に使える資金や期間、資産形成のゴールも異なります。それぞれの世代の強みと弱みをしっかり見極めて、適切な方法で資産形成に取り組みたいものです。

その3

世代別資産形成の考え方

年齢が上がるほど安全性を重視 どのようなゴールを目指すか

では、各世代の人たちは、どのような点に着目して資産形成のための金融商品を選んでいるのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査」 (令和5年) によると、世代別に次のような傾向が見られました。若い人ほど「収益性を重視する」傾向が、年齢が上がるほど「安全性を重視する」傾向が高くなる傾向が見て取れます。なお、「流動性を重視する」傾向は70歳代に顕著に見られました。これは流動性の高い (現金化しやすい) 資産を選んで、医療費や介護費など急な出費に備えたいという気持ちが反映されているものと考えられます。

- ■金融商品を選択する際に重視すること (金融資産保有世帯) (単位:%)

-

-

収益性を

重視する安全性を

重視する流動性を

重視する20歳代 49.1 16.7 16.7 30歳代 44.4 25.4 16.2 40歳代 41.4 22.7 20.1 50歳代 35.3 28.9 19.9 60歳代 30.7 36.3 18.8 70歳代 26.6 35.4 25.3

-

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査 [二人以上世帯調査] 」 (令和5年) per22301.xlsx (表番号18)

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2023/pdf/per22301.xlsx

なお、世代別の主な強みと弱み、目指すべき資産形成のゴールは次のとおりです。資産形成方法を考える際の参考としてください。

- ■世代別の強み・弱み・資産形成のゴール

-

-

強み 弱み 資産形成のゴール 20歳代

~30歳代

前半時間を味方にできる 収入が少ない 将来のための積極的な資産作り 30歳代

後半

~50歳代

前半収入が増える 支出が多い、

リスクが取りづらい安定性と収益性を考え、

資産を効率的に増やす50歳代

後半~まとまった資金がある 退職後は収入が限られている 安全性や流動性を考慮し、

資産を安全に管理する

-

- ◇20歳代~30歳代前半 (若年世代)

- 一般的にあまり収入は多くない代わりに、自由に使えるお金の割合は比較的高い時期。収入をすべて使ってしまうのではなく、結婚や出産、住宅購入などを視野に、将来に向けて積極的に資産作りを心掛けることが大切。若いうちに資産形成を始めれば、一定のリスクを取りつつも中長期的な運用がしやすいというメリットもあります。

- ◇30歳代後半~50歳代前半 (働き盛り世代)

- 一般的に収入が増える人が多くなるものの、結婚や出産、子どもの教育費、住宅購入などの支出も増えやすく、自由に使えるお金や資産形成に使える資金を確保しづらい時期。支出を見直して資金を確保し、効率良く資産を増やしましょう。安全性を重視して、中長期的に着実に利益を確保できる資産形成方法を選ぶことが大切です。

- ◇50歳代後半~ (老後が身近な世代)

- より充実したゆとりある老後の生活を送るために、資産を安全に管理していく工夫が必要な時期です。毎月の必要な生活資金 (生活費、趣味・レジャー費など) を把握した上で、無理のない資産運用をしていきましょう。医療費や介護費などの予想外の支出に備えて、保有する資産は流動性の高い資産 (いつでも売買でき、現金化しやすい資産) を選ぶことも大切です。

どんな商品を選べばいい ?

迷ったら相談しよう !

具体的にどんな方法でより効率的な資産運用をすればよいのかわからない。そんなときは、まずは相談をしてみてください。

スマートフォンなどからオンラインで簡単に口座が開設できる大和ネクスト銀行は、大和証券グループならではの広範囲なサービスや、サポート力で、あなたの資産運用や資産形成に寄り添います。

- (1) 「ツインアカウント」で好金利の外貨運用が可能に

- 大和ネクスト銀行の普通預金口座と大和証券の総合取引口座との両方を開設すると、両口座に連携する「ツインアカウント」サービスがご利用可能に。銀行口座と証券口座間で、資金を自動的に振り替えることで、投資の待機資金を自動的に好金利の円普通預金、外貨普通預金で運用することができます。

- (2) 月々1,000円からのらくらく貯蓄・「外貨積立」

- 大和ネクスト銀行の「外貨積立」は、定期的に一定の金額で外貨 (米ドル・豪ドル) を自動で買付し、為替スプレッド0円で積立ができるので、長期的な資産形成に活用できます。毎月入金するのが大変、という方は、ご指定の金融機関のお客さまの口座から、大和ネクスト銀行のお客さまの円普通預金口座に毎月定額無料入金する「資金お取寄せサービス」のご利用が可能です。

- (3) 手数料無料 ! 「振込・振替サービス」

- 大和ネクスト銀行の口座から他の金融機関のご本人名義口座への振込手数料が何度でも無料 ! 他人名義の口座への振り込みも月に3回までは手数料が無料です (一部対象外の金融機関があります) 。また、大和ネクスト銀行と大和証券口座間の資金移動にかかる振替手数料も0円。スムーズな資金移動で、資産形成をサポートします。

- (4) 大和証券のスタッフが運用や相続等をサポート

- ツインアカウントサービスをご利用になると、大和証券の店頭で運用や相続等のご相談が可能に。金融ソリューション提供体制が整った大和証券グループだからこそ、多彩な選択肢から最適と思われるソリューションをご提案し、お客さまの資産運用を強力にサポートします。大和証券主催の各種資産形成セミナーの受講もおすすめです。

ここまで見てきたように、各種調査結果からも資産形成に関心を持つ人が増えていて、目的は「老後の生活資金」が最も多くなっていることがわかります。

老後にかかる生活費の平均は夫婦2人の世帯で月に約25万円と言われていますが、医療費や介護費など予想外の支出に備えるためにも余裕をもった準備が大切です。

自分にあった効率的な資産運用で将来に備えましょう。