![]()

金融機関コード:0041

2024年11月21日

年金はインフレに

追いつけない ?

物価や賃金の上昇にともない、2024年4月から公的年金の支給額は前年比2.7%、引き上げられることになりました。引き上げは2年連続で、伸び率はバブル期以来、最高を記録しました。にもかかわらず、年金の受給額は実質的に目減りしています。これはなぜなのでしょうか ? 老後資金についての漠然とした不安を払拭し、効率的に準備する方法についてもあわせて解説します。

はじめに

年金について、おさらいしよう

年金の仕組み 年金の基本的な知識を再確認

まずは、知っているようで知らない年金の基礎知識を再確認しておきましょう。

そもそも公的年金とはどのような制度なのでしょうか ?

- ●年金とは ?

- 年金とは、一定の年齢になったときや、大きなけがや病気をしたとき、一家の働き手が亡くなってしまったときに、受け取れるお金です。年金にはいろいろな種類がありますが、大きく分けると国が管理・運営している「公的年金」 (国民年金、厚生年金) と企業や個人が老後に備えて準備する「私的年金」 (企業年金やiDeCoなど) があります。公的年金は満20歳以上60歳未満の全ての国民に加入が義務付けられていますが、私的年金への加入は任意です。

- 本コラムでは公的年金について、詳しくみていきましょう。

- ●公的年金の仕組み

- 公的年金制度は、基本的に日本国内に住む20歳以上60歳未満の全ての人が加入する国民年金と、会社員や公務員が加入する厚生年金保険の2階建て構造になっています。

- 自営業者、農業者、学生など国民年金のみに加入している人 (第1号被保険者) は、毎月一定の保険料を自ら納めます。一方、会社員や公務員で厚生年金に加入している人 (第2号被保険者) は保険料を会社と折半で負担し、自己負担分の保険料は毎月の給料から天引きされます。専業主婦など扶養されている人 (第3号被保険者) は、第2号被保険者の加入制度が保険料を負担しているため、自己負担はありません。

- 公的年金に加入していた全ての人は、原則として65歳以降に「老齢基礎年金」を受け取ることができ、厚生年金などに加入していた人は、「老齢基礎年金」に加えて「老齢厚生年金」などを受け取ることができます。

- ●公的年金はどのくらいもらえるの ?

- 公的年金には、老齢年金の給付以外に、障害年金給付や、遺族年金給付があり、所得の喪失や減退に対して、高齢者に限らず受給することができます。

- ここでは、老齢年金について説明します。

- 老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した「受給資格期間」が10年以上ある場合に、65歳から受け取ることができます。

- 老齢厚生年金は、厚生年金保険に加入していた方が受け取ることができる年金です。厚生年金保険に加入していた時の報酬額や、加入期間等に応じて年金額が計算され、原則、65歳から受け取ることができます。

- 受け取れる老齢年金の受給額の例は以下のとおりです。

- ■【令和6年度の年金受給額の例】 (昭和31年4月2日以降生まれの方の場合)

-

-

公的年金の種類 月額 国民年金 (老齢基礎年金、満額) 6万8,000円 厚生年金 (夫婦2人分の老齢基礎年金を含む標準的な年金額) 23万483円

-

- ※1令和6年度の昭和31年4月1日以前生まれの方の老齢基礎年金 (満額) は、月額6万7,808円です。

- ※2平均的な収入 (平均標準報酬 (賞与含む月額換算) 43.9万円) で40年間就業した場合に受け取り始める年金 (老齢厚生年金と2人分の老齢基礎年金 (満額)) の給付水準です。

公的年金の受給は保険料を支払った期間などによって異なります。また、社会情勢などに応じて受給額が増減することもあります。詳しくは日本年金機構のホームページなどで確認しましょう。

- 出典:日本年金機構 令和6年4月分からの年金額等について

https://www.nenkin.go.jp/oshirase/taisetu/2024/202404/0401.html

- ●公的年金は将来、どうなるの ?

- 少子高齢化が進み、年金制度を支える若い世代が減っていることなどから、公的年金制度の将来性を懸念する声も聞かれます。これを受けて国では2004 (平成16) 年に大幅な制度改正を行い、長期的な給付と負担の均衡を図るために、公的年金の財政バランスが自動的に取れるような仕組みを導入。また、5年ごとに公的年金の財政状況をチェックし、将来の給付水準の見通しを示す「財政検証」を行っていますが、2024 (令和6) 年7月に行われた財政検証では、過去30年間と同じ程度の経済状況が続いた場合、給付額は目減りするものの、現役世代の平均収入の50%以上は維持できるとしました。最新の財政検証の結果は厚生労働省のホームページなどで確認できます。

その1

年金支給額が目減りするって本当 ?

年金支給額の実質減 「マクロ経済スライド」による調整で年金支給額が実質減に

多くの人が老後の生活の頼りにしている公的年金ですが、その支給額は物価と賃金の変動に応じて毎年度、改定されます。

日本では1990年代後半から約25年間にわたって長くデフレ (物価が持続的に下落していく経済現象) が続いていましたが、コロナ禍やロシアによるウクライナ侵攻などのため、2021年ごろから物価上昇が続くインフレ傾向に転じています。物価が上がると、同じ金額で購入できる物品やサービスの量や数が減るので、収入が増えないと生活は苦しくなってしまいます。物価が上がると理論的には企業の業績が上がり、結果として賃金が上昇しますが、2023年の日本の物価上昇率は3.2%、名目賃金上昇率は3.1%となりました。

これを受けて国では、2024年4月から公的年金の支給額を2.7%引き上げました。引き上げは2年連続で、引き上げ率はバブル期以降では最大です。

しかし、「マクロ経済スライド」と呼ばれる仕組みにより、引き上げ率は賃金の伸びより0.4% (=名目賃金上昇率3.1%-引き上げ率2.7%) 低く抑えられ、実質的に年金の支給額は目減りすることになります。

- ●マクロ経済スライドとは ?

- マクロ経済スライドは、物価や賃金の動向だけでなく、社会情勢 (公的年金制度を支える現役世代の人数の変化や平均余命の伸びなど) に合わせて公的年金の給付水準を自動的に調整する仕組みのこと。一定期間、年金支給額の伸びを調整する (賃金や物価が上昇するほどは増やさない) ことによって、長期的に公的年金の財政運営ができる体制に整えることを目的としています。

- マクロ経済スライドによる調整期間中は、賃金や物価による年金額の伸びから、「スライド調整率」を差し引いて、年金支給額を改定します。「スライド調整率」は、現役世代が減少していくことや平均余命が伸びていくことを考慮して、「公的年金全体の被保険者の減少率」+「平均余命の伸びを勘案した一定率 (0.3%) 」で計算されます。

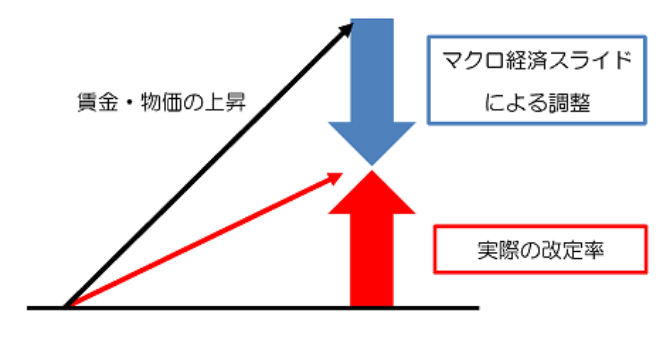

- 下の表は賃金・物価の上昇率が大きい場合を示しています。

(図) 賃金・物価の上昇率が大きい場合

マクロ経済スライドによる調整が行われ、年金額の上昇については、調整率の分だけ抑制されます。

- 出典:日本年金機構 マクロ経済スライド

https://www.nenkin.go.jp/service/jukyu/kyotsu/kaitei/20150401-02.html

なお、賃金・物価の上昇率が小さく、マクロ経済スライドによる調整を適用すると年金額がマイナスになってしまう場合は、年金額の改定は行われません。

また、賃金・物価が下落した場合、マクロ経済スライドによる調整は行われません。結果として、年金額は賃金・物価の下落分のみ引き下げられます。

- ●年金はインフレに追いつけない

- つまり、マクロ経済スライドは将来にわたって年金制度を持続させるために、年金の支給額を抑制する仕組みです。物価や賃金の上昇がストレートに年金支給額に反映されるわけではないため、年金の支給額はマクロ経済スライドが採用されない場合に比べて目減りすることになります。つまり、年金はインフレに追いつけないのです。

その2

漠然とした不安を

「見える化」しよう

老後資金の準備 年金以外の「入り」を増やす

マクロ経済スライドの採用で、年金支給額がインフレによる物価高に追いつけないのであれば、将来に備えて、不足分を補う老後資金を自分で準備しなければなりません。

では、具体的にどのくらいの老後資金を準備すればよいのでしょうか ?

数年前に「老後2,000万円問題」が話題を集めましたが、老後に必要な資金は人によって異なり、万人に共通する「正解」はありません。まず、自分にとって必要な金額を確認して、受給予定の年金との差額を出してみることが大切です。

国民年金を満額受給できる見込みがあり、「毎月20万円あれば余裕をもって暮らせる」という場合を例に試算してみましょう。

国民年金の受給額は月額6万8,000円 (令和6年現在) です。したがって、20万円の生活費を確保するには年金以外に、少なくとも月に13万2,000円、年額にすると158万4,000円が必要になります。仮に老後が20年あるとすると、単純計算で3,168万円 (158万4,000円×20年) が必要ということになります。

このほか家族の介護や自分自身の病気やケガで思いがけない支出が発生することも十分考えられます。余裕のある老後を過ごすためには、まずは自分に必要な生活費を「見える化」して、準備を始める必要があります。

では、具体的にどうすれば老後に必要な資金を確保することができるのでしょうか。一般的には以下のような方法が考えられます。

- (1) できる限り仕事を続ける

- 年金受給期間が始まっても、働いて収入を得ることはできます。仕事を続けると社会とのつながりも維持でき、張り合いのある老後を送る一助にもなるでしょう。体力に自信がない場合も、在宅ワークや時短勤務など心身に負担のない範囲でできる仕事もたくさんあります。現役時代に老後に働き続けるための特技や資格を身に付けておくとよいでしょう。

- (2) 資産形成をする

- 定期収入のある現役時代から、老後を見据えた資産形成を心がけましょう。投資をする場合は少額から無理なく始められ、比較的リスクが低い積立タイプの商品を検討してみましょう。税制優遇が受けられるNISAやiDeCoの利用も考えられます。

- (3) 退職金を運用する

- 退職金がある場合は、それを元本に運用し、その運用益を老後資金の一部に充てることもできます。退職金を運用する際は、以下の点に注意しましょう。

・全額を投資しないこと

退職金の全額を投資すると、万が一の場合、資産が大きく毀損してしまうリスクがあります。投資は退職金のうちの余裕資金で行うようにします。

・分散投資する

投資対象をできるだけ分散することで、リスクも分散することができます。投資先を1つに絞らず、投資する国やタイミング、商品などをバランスよく分散させましょう。

・ハイリスク商品は避ける

退職金による投資は、ハイリターンを目的にすべきではありません。「殖やす」のではなく、ハイリスクな金融商品は避けて、「減らさない」ことを意識した投資を行いましょう。

その3

老後資金を効率的に

準備するには ?

経験豊富な金融機関への相談を

安心して相談できる

パートナーを探そう

老後の資産形成は大切ですが、検討の対象となる商品は多く、何を基準に選べばいいのかといった情報収集は簡単ではありません。まわりの方に相談するのもよいのですが、経験豊富な金融機関に相談することを考えてみてはいかがでしょうか。

金融機関では老後のための資産形成をサポートするための、様々なサービスを提供しています。まず金融機関のホームページなどでサービス内容を確認し、気になるものがあれば気軽に問い合わせをしてみましょう。

店頭の窓口で、対面による説明が受けられるところがある一方で、一連の手続きをすべてオンラインで終えられる金融機関もあります。

ただし、オンラインで完結するネット銀行の中には対面サポートがないところもあるので、注意が必要です。金融機関は長い人生を安心して送るためのパートナーです。必要なサポートがいつでも安心して受けられる金融機関であるかどうかを確かめた上で、選ぶようにしましょう。

ネット銀行でありながら、対面サポートが受けられる金融機関としては大和ネクスト銀行があります。

大和ネクスト銀行では円建ての積立よりも好金利、かつリスク分散やインフレ対策にも有効な「外貨積立」を取り扱っています。貯めた外貨は海外旅行で使うこともできます。

また、NISAやiDeCoなど老後の資産形成に適した金融商品も利用することが可能です。

対面や電話で無料相談ができ、各種セミナーも無料で受けることができます。まずは、気軽に相談してみてはいかがでしょうか。

年金は、老後の生活を支える重要なものですが、インフレによる物価の上昇に十分に対応することはできません。老後の生活を安心して送るためには、老後にいくら必要なのかを認識し、対応をしていくことが必要です。何から始めてよいかわからないという人は、まずは金融機関に相談し、プロの客観的なアドバイスを受けてみることをおすすめします。