![]()

金融機関コード:0041

2023年6月2日

40代以降の資産運用

ムリなくお金を貯める

方法と理想の貯蓄額は ?

40代以降は子どもの教育費や老後資金などで、必要なお金が増えるといわれています。この先も余裕のある生活を送るためには資産形成が必要。ただ低金利が続く円預金だけでは、お金を増やすことが難しい状況です。

一定の期間に決まった金額をコツコツ投資する「積立投資」なら、まとまった資金がなくても始められて、無理なく資産を増やすことができます。

大和ネクスト銀行では、大切なお金に関する情報やお役立ちコラムを公開。資産形成におけるベストパートナーとして、初めての方でも安心して投資に取り組めるようサポートしていきます。

はじめに

40代以降はどんな支出が増える ?

増える支出

子どもの教育費をはじめ、

住宅費用・老後資金・医療費など。

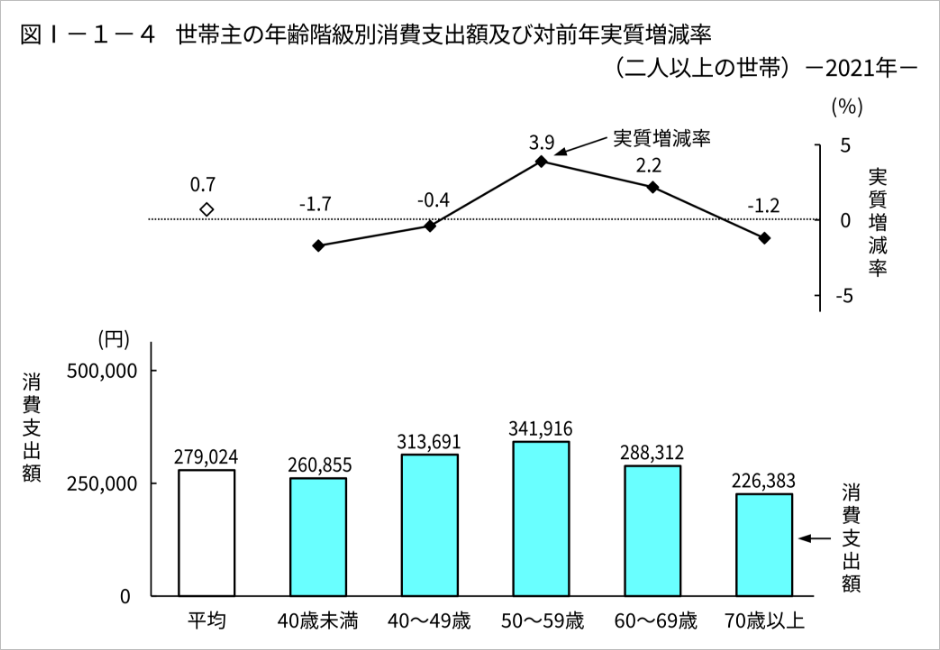

40代以降は、収入・支出ともに増加しやすい時期です。総務省の調査によると、2人以上の世帯では30代以下に比べ、40代や50代は1ヶ月の平均消費支出額が高くなっています。

参照:家計調査報告 (家計収支編) |総務省

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf

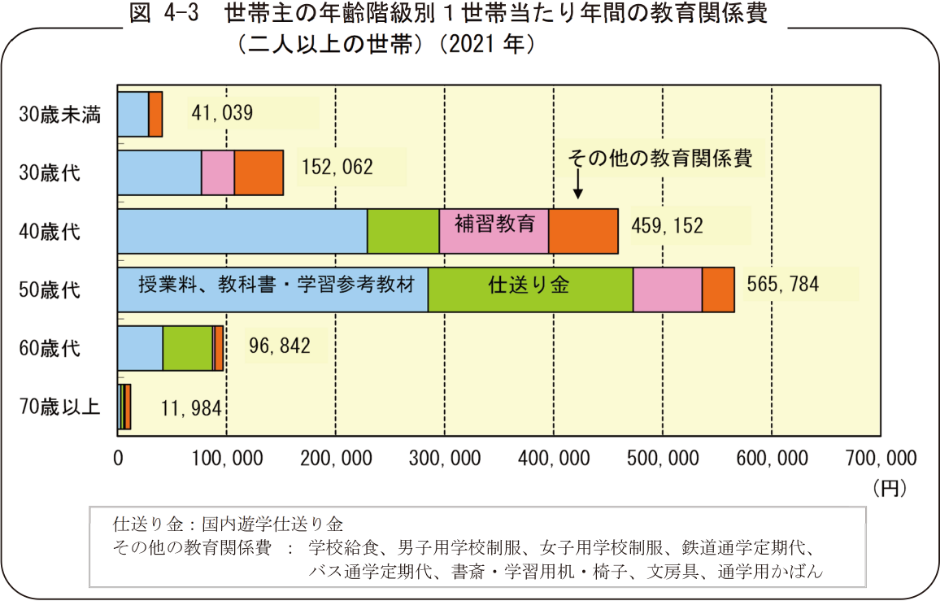

支出が増える主な要因は、子どもの教育費です。40代は子どもが中学生や高校生のケースが多く、学習塾や家庭教師への月謝などが含まれる「補習教育」の比率が高くなっています。50代は大学生の子どもがいる家庭が増えるため、仕送り金が他の年代に比べて多いのが特徴です。

参照:家計簿からみたファミリーライフ|総務省

https://warp.da.ndl.go.jp/info:ndljp/pid/12896028/www.stat.go.jp/data/kakei/family5/index.html

他にも、住宅購入やリフォームなどの多額な費用を必要とする場合や、医療費などの予想外の出費が生じる可能性も。老後に十分な資産を残しておくためにも、計画的に資産を蓄えておくと安心です。

その1

40代以降の預貯金額は平均いくら ?

平均預貯金額

平均1,000~2,000万円だが、

預貯金ゼロ世帯が2~3割。

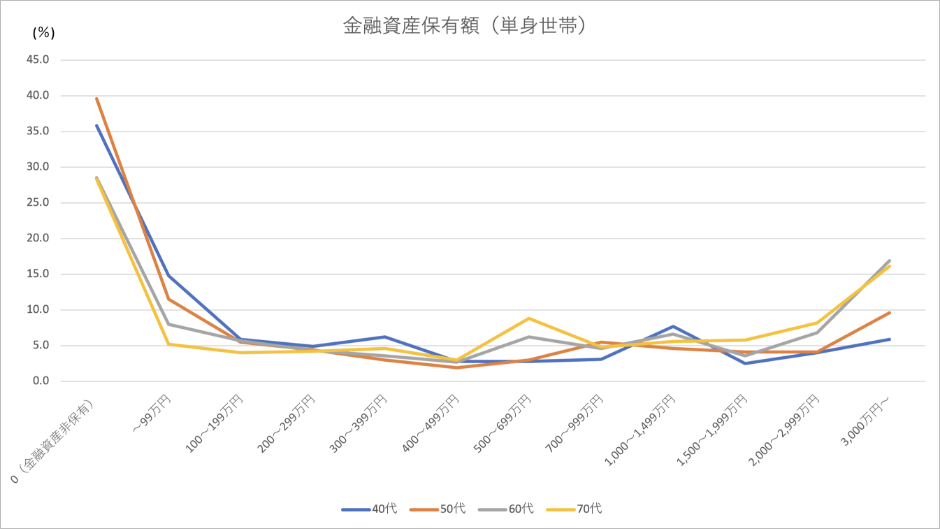

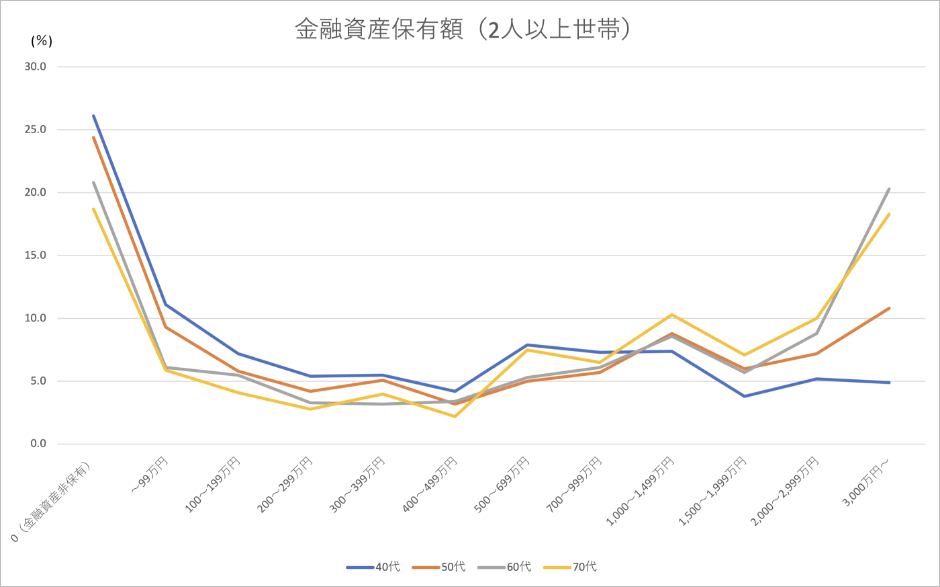

金融広報中央委員会の「家計の金融行動に関する世論調査 (令和4年) 」によると、現金・預貯金・有価証券などの金融資産の平均保有額は、年代が上がるほど増加。50代を超えると、単身世帯・2人以上世帯ともに1,000万円を超えています。

一方で中央値 (データを大きさ順に並べて中央に位置する値) は、平均値の1~4割程度。平均値と中央値で大きな差が生じています。

| 単身世帯 | 2人以上世帯 | |||

|---|---|---|---|---|

| 年代 | 平均値 | 中央値 | 平均値 | 中央値 |

| 40代 | 657 | 53 | 825 | 250 |

| 50代 | 1,048 | 53 | 1,253 | 350 |

| 60代 | 1,388 | 300 | 1,819 | 700 |

| 70代 | 1,433 | 485 | 1,905 | 800 |

単位:万円

参照:家計の金融行動に関する世論調査 [単身世帯調査] [二人以上世帯調査] (令和4年) |金融広報中央委員会

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2022/22bunruit001.html

https://www.shiruporuto.jp/public/document/container/yoron/futari2021-/2022/22bunruif001.html

平均値と中央値が大きく乖離している理由は、現金や預貯金などの蓄えがない「金融資産非保有」世帯から、3,000万円以上を保有する世帯まで、金額のばらつきが大きいためです。

下のグラフをみると、単身世帯では3~4割、2人以上世帯では2~3割が金融資産なし、いわゆる「預貯金ゼロ」となっています。つまり金融資産を持たない世帯が多いため、全体の中央の金額を示す中央値は、平均値を大きく下回る金額になっているのです。

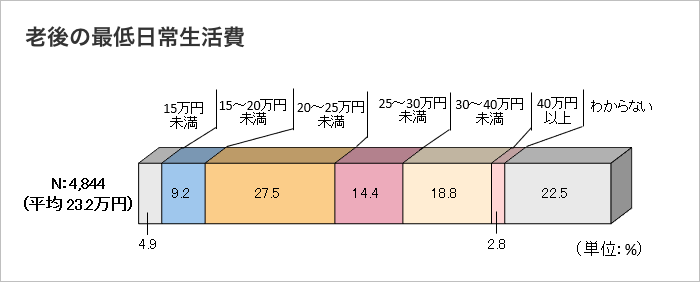

現金や預貯金がない状態では、老後の生活水準が下がる可能性があります。生命保険文化センターが行った調査によると、夫婦2人の老後の最低日常生活費は月額平均23.2万円。60~80歳の20年間で計算すると、合計5,568万円となります。

参照:老後の生活費はいくらくらい必要と考える ? |公益財団法人生命保険文化センター

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

さらに旅行やレジャー、趣味や教養などにもお金を使う余裕のある生活を送る場合、夫婦2人で月平均37.9万円、60~80歳では9,096万円※が必要となります。

- ※公益財団法人生命保険文化センター「老後の生活費はいくらくらい必要と考える ? 」より参照

近年は定年延長などで長く働ける環境が整いつつありますが、一般的に60歳以降は給与が下がる傾向にあります。そのため老後の生活を見越して、早いうちから資産形成に取り組んでおくと安心です。

その2

無理なく増やせる

積立投資を始めよう !

積立投資を始めよう !

少額で低リスク、

長期間コツコツ資産を積み上げ。

老後の生活に備え、銀行預金にコツコツ貯金をしている方も多いかもしれません。ただ円預金の金利は全体的に低く、貯めたお金以上に増やすことは難しい状況です。

そこで資産を無理なく増やすおすすめの方法が「積立投資」です。積立投資とは、1回あたりの投資金額を設定し、一定の期間に一定の金額ずつ株や投資信託、外貨などを買付する仕組みです。

- ●積立投資のメリット

- 積立投資に取り組むメリットは主に3つあります。

-

- (1) こまめな確認や売買が不要

- 決められた金額で商品を自動で買付するため、株取引のように細かな値動きチェックや売買を行う必要はありません。投資未経験の方でも少ない負担で気軽に取り組めます。

- (2) 時間分散による平準化

- 積立投資では、基本的に定期的に決まった金額で金融商品を購入する手法 (ドルコスト平均法) が採用されています。円高時や円安時にも一定の金額で外貨を購入するため、平均取得単価を抑えられるのが特徴です。

積立期間が長くなるほど、取得単価のばらつきがより平準化されるため、その効果を享受できます。 - (3) 少額から始められる

- 1ヶ月1,000円など、少額から始めることができるのもメリットの1つ。初心者でも大きな負担なく取り組めます。1回あたりの投資額は少なくても、長期間投資を続けることで運用収益が積み上がっていくことが期待できます。

- ●積立投資のデメリット

- 初心者でも始めやすい積立投資ですが、デメリットもあります。

-

- (1) 短期間で大きな利益は見込めない

- 積立投資は数十年継続することで利益を生む期待が高くなるものの、短期間で得られる利益は小さなものです。

状況によっては元金を下回る時期もあるかもしれませんが、前述のメリットでもあげたように、時間分散による平準化ができるため、計画的な資産運用の手法として考えたほうが良いでしょう。 - (2) 元本割れの可能性がある

- リスクが少ない積立投資とはいえ、値動きによっては投資額を下回る (元本割れ) 可能性もあります。損失の可能性も考慮した上で、無理のない範囲で投資額を設定しましょう。

その3

積立投資で

知っておきたいポイントは ?

ポイント

無理のない金額で長期&分散投資。

手数料も要チェック。

積立投資で資産を増やすために知っておきたいポイントを解説します。

- (1) 購入前に手数料等のコストをチェック

- 投資先を選ぶ際は、手数料ができるだけ低いものを選ぶといいでしょう。投資信託の場合、以下のような手数料が発生します。

-

名称 発生するタイミング 手数料率 販売手数料 購入時 申し込み金の数%

※販売会社によっては手数料0円の場合も信託報酬 保有している間ずっと 年率数% 信託財産留保額 解約時 基準額に対して数%

※商品によっては手数料0円の場合も - また、外貨積立の場合は為替スプレッド (為替手数料) がコストになります。買付時の為替スプレッド (為替手数料) が0円の商品もあるので、購入前に取り扱いのある金融機関などを比較してチェックしましょう。

- (2) 分散投資

- 1種類の金融商品だけに投資していると、値下がりした際に損失の影響が大きくなります。値動きが異なる複数の商品に分散して投資すると、リスク軽減につながります。たとえば株式、債券、投資信託など、複数種類の金融商品を組み合わせたり、国内や先進国、新興国など地域や通貨で分散させる方法も。1つの商品が大きく値下がりした場合でも損失をカバーできる可能性が高まります。

- (3) 価格変動を気にしすぎない

- 価格下落によって積立をやめてしまうのは基本的にNG。ドルコスト平均法は積立期間が長くなるほど、購入単価のばらつきが平準化され、その効果を享受できるからです。

どんな金融商品も価格の変動は生じるものなので、値動きを必要以上に気にして積立を中断しないようにしましょう。

- (4) 無理のない金額を設定

- たとえ1回あたりの投資金額が少なくても、数十年続けることで資産を増やすことができます。預貯金や収入などから、長期間投資し続けられる金額を設定してください。また、積立投資は途中で積み立てる金額を変更することができる場合もありますので、各取り扱い会社の申し込みや変更方法について確認しておくと良いでしょう。

- (5) コストを抑えるサービスを利用する

- 取り扱い会社によっては、投資にかかるコストをできるだけ抑えるサービスを提供しています。

たとえば大和ネクスト銀行の「資金お取寄せサービス」は、指定の銀行口座から大和ネクスト銀行の円預金普通口座に毎月定額を無料で入金。振込の手間やコストは定期的に生じるものだからこそ、定期的な積み立てを行う場合にはこうしたサービスを有効活用しましょう。

40代以降の資産形成は、無理なく長期的にコツコツ増やす積立投資がおすすめです。

大和ネクスト銀行の「外貨積立」では、いつでも好金利な米ドルや豪ドルを自動で買付し、長期的な資産運用に活用可能。気になるコストである為替スプレッドも0円で外貨の買付ができたり、「資金お取寄せサービス」によって手数料0円で他の金融機関から資金を移すことができたりと、投資にかかるコストをできるだけ抑えられます。また大和証券の窓口で投資に関する相談も可能。初めて投資に挑戦する方でも安心して始められます。