![]()

![]()

金融機関コード:0041

平均寿命の伸び、少子高齢化の波などを背景に、定年年齢の引き上げが議論され、人生100年時代とも呼ばれるようになってきました。変わりゆく社会の中で、定年後の自分はどうなるのかと、期待と不安が入り混じった方もたくさんいらっしゃるでしょう。

定年後の生活がどうなるのかは、公開されている情報、数字からある程度読み取ることができます。今回はそれらを、7つの疑問と回答という形でご紹介します。もちろん100人いれば100人の人生があり、必ずしも自分のケースに当てはまるわけではありませんが、色々な情報を知った上で、より良い定年生活を送るためのプランを、練ってみてはいかがでしょうか。

大和ネクスト銀行は、あなたの資産形成におけるベストパートナーとして、より豊かな人生を実現するためのお手伝いをしていきます。

人によってタイミングは異なりますが、年金の受給手続きが必要です。年金は自身で手続きをしないと支給は開始されません。日本年金機構から年金請求書が届きますので、忘れずに手続きしましょう。いつから、いくら支給されるのかは事前に確認し、不明点があれば年金事務所に質問しておきましょう。

健康保険は、在職中に加入していた保険で2年間の任意継続をするか、国民健康保険に加入するかといった選択を迫られます。保険料で比較するケースが多いと考えられますが、市区町村や収入によって保険料は異なり、試算は簡単ではないでしょう。確かな金額を知りたい場合は、各保険の窓口に問い合わせしましょう。

| 項目 | 定年後はじめにすべきこと |

|---|---|

| 年金 | 支給開始年齢に達する誕生日の3ヶ月前に届く年金請求書を、添付書類と一緒に年金事務所などに提出します。 |

| 健康保険 | 国民健康保険への加入手続き、現在の健康保険での任意継続手続き、家族の扶養に入る手続きのいずれかを行います。 |

| 雇用保険 | 失業保険を受給するなら、会社から離職票をもらい、ハローワークで求職の申し込みを行います。 |

| 税金 | 12月末日以外で退職し再就職しない場合は、確定申告が必要です。 また、これまで源泉徴収で住民税を収めていた人も、送付されてくる納入通知書に基づき支払う必要があります。 |

定年後のライフプランを考えるにあたっては、この先何年生きることになるか、ある程度想定しておくのもいいでしょう。人生100年時代が叫ばれる今、日本人の平均寿命は年々延び続けています。2017年の平均寿命は、女性が87.26歳、男性が81.09歳です。では現在60歳の女性だとすると、87.26歳-60歳=27.26歳が余命かな ? と思われるかもしれませんが、それは間違いです。

ある年齢にいる人の余命を知るには、平均寿命 (0歳の平均余命) でなく平均余命 (その歳までに亡くなった人の死亡率を計算に入れない平均余命) の数字を確認しなくてはいけません。厚生労働省による平成29年簡易生命表年齢別で平均余命を確認すると、60歳で男性の場合は23.72年、女性の場合は28.97年。65歳で男性の場合は19.57年、女性の場合は24.43年です。

ただし、これはあくまで2017年の統計による平均余命であり、今後平均余命が伸びていく可能性も大いにあります。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 60歳 | 23.72 | 28.97 |

| 65歳 | 19.57 | 24.43 |

| 70歳 | 15.73 | 20.03 |

| 75歳 | 12.18 | 15.79 |

| 80歳 | 8.95 | 11.84 |

| 85歳 | 6.26 | 8.39 |

- ※厚生労働省 平成29年簡易生命表より

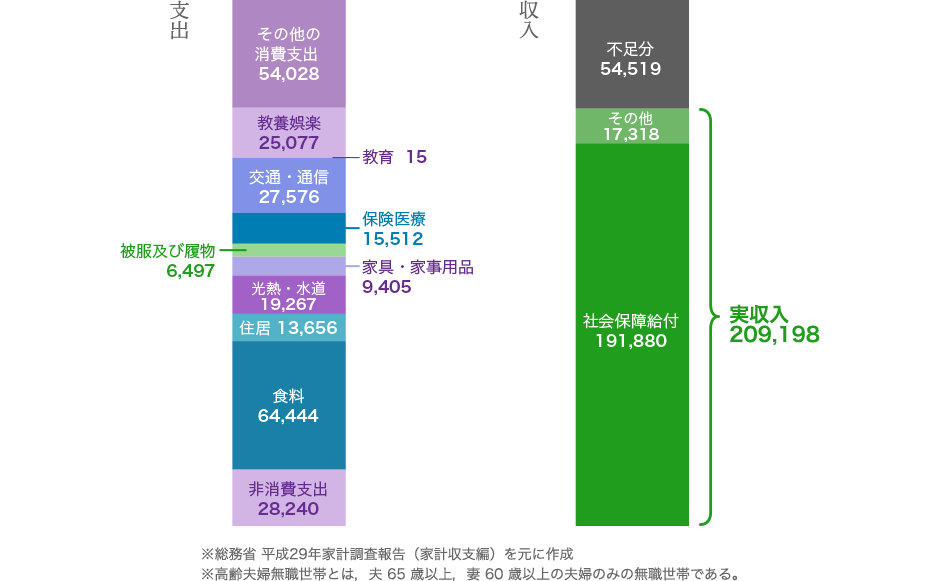

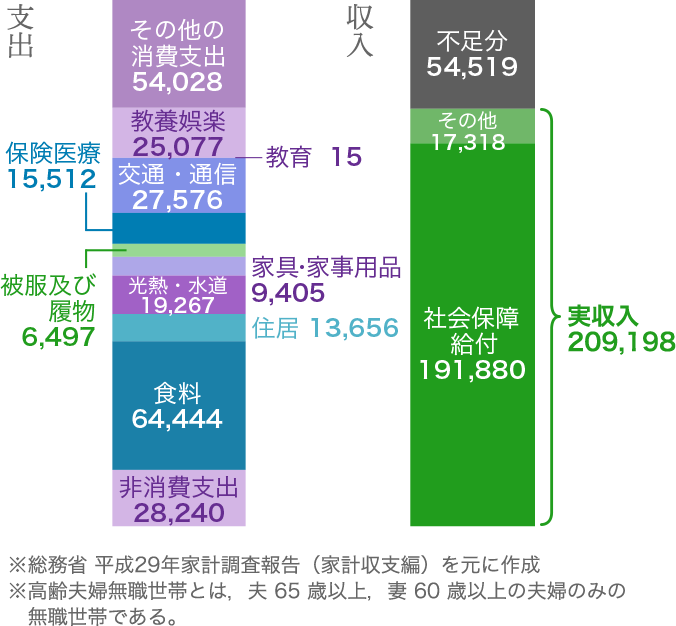

総務省による2017年の家計調査によると、定年後の支出額の平均は、高齢夫婦無職世帯の場合、263,717円。食料が64,444円で27.4%を占め、交通・通信が26,972円で11.7%、交際費が23,288円で11.6%、教養娯楽費が23,767円で10.6%となっています。

そして実収入の平均はというと、支出分より54,519円少ない結果となっています。この赤字分を、老後資金、もしくは働くことでカバーしなくてはいけないと考えられます。

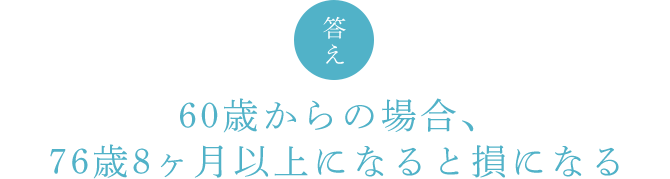

年金は現在65歳からの受給が基本となっていますが、60歳を超えると繰り上げ受給の選択も可能です。ただし繰り上げる分リスクがあり、0.5%×繰り上げた月数分が減額 (今後受け取る年金すべてが対象) され、障害年金や寡婦年金が支給されなくなります。

例えば65歳から受給した場合と比べて、60歳から繰り上げて受給した場合は30%の減額となり、老齢基礎年金の平成30年度における満額779,300円を元にすると、76歳8ヶ月を過ぎると損になる計算となります。そして61歳に繰り上げなら77歳の頃、62歳に繰り上げなら78歳の頃と、開始を1年延ばすごとに損益分岐点となる歳も1年程度延びます。

また、逆に70歳までの繰り下げ受給も選択できます。この場合、0.7% × 繰り下げた月数分が増額されます。こちらは最大42%の増額となり、同じく平成30年度の老齢基礎年金の満額779,300円を元にすると、81歳10ヶ月から得になる計算となります。

60歳で定年退職したあとも働きたい場合は、高年齢者雇用安定法でも規定されている継続雇用制度 (再雇用制度とも) を利用するか、ハローワークや人材紹介会社などを利用して新しい就業先を見つけることになります。

平成28年の雇用動向調査によると、ハローワークが占める入職経路の割合は、60歳~64歳で16.7%、65歳以上は17.5%となっています。また、縁故の占める割合が高く、60歳~64歳で45.4% (内、再雇用も含まれる、前の会社による縁故が26.5%) 、65歳以上で43.2% (内、再雇用も含まれる、前の会社による縁故が12.6%) です。

60歳を超えると入会できるシルバー人材センターは臨時的、短期的な仕事の紹介を主としており、施設の管理、清掃、大工仕事や植木の剪定、事務作業などが請け負えます。数百円から3,000円程度の年会費を払うと入会できます。

定年退職後、仕事をきっぱりと辞めた人はもちろん、何らかの形で働き続けたとしても、多くの人は定年前よりも仕事時間が減ります。それでは、どんなことにどれくらい時間をかけられるようになるのでしょうか。

総務省統計局による平成28年度社会生活基本調査から、定年後の時間配分を見てみましょう。

40歳~44歳と比べてみたとき、「テレビ・ラジオ・新聞・雑誌」が顕著な違いを見せ、約2.9倍に増えています。「趣味・娯楽」はわずかに上昇、10位内に入っていない「スポーツ」「ボランティア活動・社会参加活動」「学習・自己啓発・訓練」もわずかに上昇しています。

仕事の時間分、自由時間が増えるのは間違いありませんが、趣味やボランティアに積極的に打ち込もうと意気込む人ばかりではなく、家でテレビを見てのんびり過ごすといった方が多いようです。

| 順位 | 内容 | 65歳~69歳 男性 | (参考) 40歳~44歳 男性(参考) |

|---|---|---|---|

| 1位 | 睡眠 | 7.8時間 | 7.4時間 |

| 2位 | テレビ・ラジオ・新聞・雑誌 | 4.0時間 | 1.4時間 |

| 3位 | 仕事 | 3.1時間 | 7.3時間 |

| 4位 | 食事 | 1.9時間 | 1.5時間 |

| 5位 | 休養・くつろぎ | 1.5時間 | 1.6時間 |

| 6位 | 身の回りの用事 | 1.3時間 | 1.1時間 |

| 7位 | 趣味・娯楽 | 1.0時間 | 0.8時間 |

| 8位 | 移動 (通勤・通学を除く) | 0.5時間 | 0.5時間 |

| 9位 | 家事 | 0.5時間 | 0.2時間 |

| 10位 | 買い物 | 0.4時間 | 0.3時間 |

- ※総務省統計局 平成28年度 社会生活基本調査の結果を元に作成

定年前後は、住み替えのタイミングでもあります。築年数が30年を超えた、子供が独立したので家が広過ぎる、退職金が手に入るといった、様々な理由が出てくるからです。

定年後の住み替えは、これまでとは住居の選択基準も異なってきます。周りに何でもそろっている利便性をとって駅近マンションにする、自然に囲まれて過ごす生活へのあこがれから田舎の一戸建てを購入するといった具合です。

住み替えの選択を、この駅近マンションか田舎の一戸建てかの場合に分けて、それぞれのメリットデメリットを挙げてみましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| 駅 近 マ ン シ ョ ン |

|

|

| 田 舎 の 一 戸 建 て |

|

|

もちろん人によっては、デメリットに挙げた内容も気にならない (音が多少する方が安心できるなど) こともあるでしょう。後悔しないよう、理想だけでなく現実も見て判断しましょう。

購入の場合は住宅ローンに年齢制限があったり、賃貸の場合は高齢の単身者を受け付けてくれなかったりなど、定年後ならではの気を付けたい点もあります。定年退職した後に思いつきのように住み替えするのではなく、50歳を過ぎたら条件なども含めて真剣に検討しておきたいものです。

以上、定年後になくてはならない年金、そして日々の過ごし方、住み替えまで、7つの疑問とその回答をご紹介しました。定年にあたって考えなくてはいけないことは山ほどありますが、あらかじめ整理しておけば怖くありません。これから来る新しい生活を楽しみに待てるよう、準備をしておきましょう。

また、統計で見ると収入よりも支出が多くなるという現実もありますので、早目に定年後のマネープランをシミュレーションしてみることをおすすめします。

仕事から解放されて生まれた自由な時間を、お金に悩まされて過ごすのはもったいない。定年後のセカンドライフを充実したものにするためにも、確かな資産管理・資産運用を心がけましょう。

定年後は心おきなく自由な時間を過ごしてみませんか。「大和ネクスト銀行」は、豊かな“これから”を楽しむあなたのパートナーとして口座開設のご相談から資産運用までご要望に応じた最適なサービスを提供します。ぜひ一度、お気軽にご相談ください。

「大和ネクスト銀行」は、「大和証券グループ本社」が100%出資する銀行です。“お客さまの資産形成におけるベストパートナー”として、お客さまの資産形成に役立つ商品・サービスを提供します。