![]()

金融機関コード:0041

2021年4月21日

資産運用の2つの出口戦略は ? 「定率」と「定額」どっちがいい ?

資産形成をするなら、出口戦略も考えておきたい。資産形成後の代表的な切り崩し方法に、「定率切り崩し」と「定額切り崩し」がある。この記事では、それぞれの特徴や意味を解説する。老後の暮らしを知りたい人や、アーリーリタイアを目指す人、資産の切り崩しを考えている人は、ぜひ参考にしてほしい。

資産形成には「定率切り崩し」と「定額切り崩し」のどちらが良いか

一定の資産を形成したあとに資産を切り崩す場合、どのような方法があるだろうか。

代表的な方法に「定率切り崩し」と「定額切り崩し」がある。

「定率切り崩し」とは、資産に対して「〇%」というように、資産に一定割合を乗じた金額を切り崩していく手法だ。一方「定額切り崩し」とは、「毎月〇万円」など一定の金額を資産から切り崩していく手法を指す。

形成した資産をできるだけ長く維持したいと考えるなら、「定率切り崩し」が良いといわれている。

なぜ「定率切り崩し」のほうが良いのか

ここでは、「定率切り崩し」が良いといわれている理由を解説し、「定率切り崩し」と「定額切り崩し」を比較したシミュレーションを紹介する。

●「定率切り崩し」のほうが資産寿命が長くなる

せっかく形成した資産なら、長く維持したいと考えて当然だろう。「定率切り崩し」のメリットは、資産寿命が延びることだ。

「定額切り崩し」だと、資産の時価が下がったとしても、切り崩す金額は一定だ。そのため、資産の減少を推し進めることになる。

一方「定率切り崩し」なら、資産の時価が下がった時は、切り崩す金額が少なくなる。その分、資産の時価が上がった時は、多くの金額を切り崩すことになる。このように、時間分散効果によって、資産寿命を長く維持できるのだ。

●「定率切り崩し」と「定額切り崩し」のシミュレーション

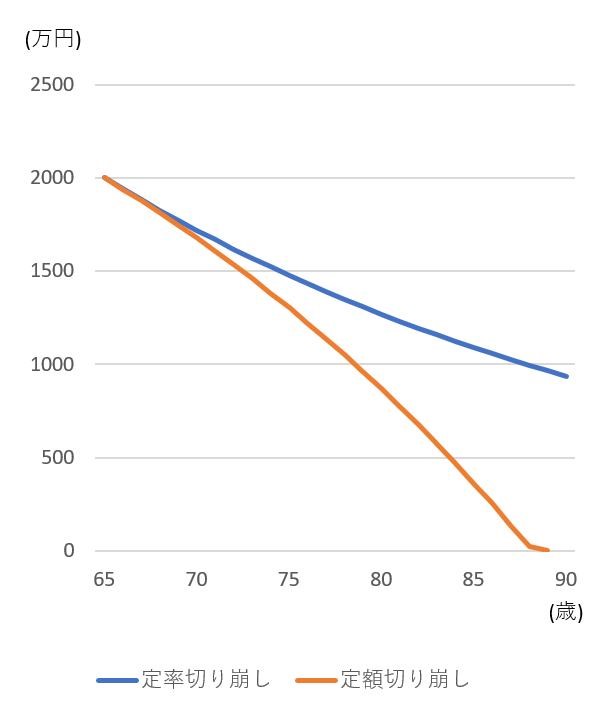

金融資産額が2,000万円、年率3%で運用しつつ、65歳から切り崩すとして、各年の切り崩し額と資産残高をシミュレーションした。

なお、「定率切り崩し」では年率6%で切り崩すと仮定し、「定額切り崩し」では隔月20万円切り崩すと仮定した。

各年齢の隔月切り崩し額と資産残高は、下記のとおりだ。

| 定率切り崩し | 定額切り崩し | |||

|---|---|---|---|---|

| 隔月切り崩し額 | 資産残高 | 隔月切り崩し額 | 資産残高 | |

| 65歳 | 2,000万円 | 2,000万円 | ||

| 70歳 | 17万円 | 1,718万円 | 20万円 | 1,678万円 |

| 75歳 | 15万円 | 1,477万円 | 20万円 | 1,303万円 |

| 80歳 | 13万円 | 1,269万円 | 20万円 | 868万円 |

| 85歳 | 11万円 | 1,090万円 | 20万円 | 363万円 |

| 90歳 | 9万円 | 937万円 | - | 0円 |

資産の推移をグラフで表すと、下記のようになる。

「定額切り崩し」では、90歳を迎える前に資産残高が底をつく。一方、「定率切り崩し」の場合は資産寿命を維持しながら切り崩していけることがわかるだろう。

●「定率切り崩し」における年率の決め方

「定率切り崩し」でどのくらいの年率を設定するかは悩みどころだ。資産残高と生活費として必要な金額から妥当な年率を設定する必要があるだろう。

資産寿命を維持することに主眼を置くなら、「4%ルール」という考え方がある。

「4%ルール」とは、年間支出の25倍の資産を築けば、年利4%の「定率切り崩し」で資産を維持しながら生活ができるという考え方だ。4%という数字は、S&P 500の上昇率7%からアメリカのインフレ率3%を差し引いた割合だ。

日本のインフレ率はアメリカより低いことから、日本に置き換えると「5%ルール」もしくは「6%ルール」といえるだろう。

「定率切り崩し」のメリット、デメリット

つづいて、「定率切り崩し」のメリット・デメリットと、デメリットを克服する方法について解説する。

●「定率切り崩し」のメリット

主なメリットは、より資産を長持ちさせることができる点だ。「定率切り崩し」なら、投資資産の基準価額が安いときに多く売却してしまうというリスク自体を避けられる。

特にアーリーリタイアを目指す場合、資産を維持しながら切り崩していくことが重要だ。「定率切り崩し」によって、資産寿命を長く保てれば、資産が底をつくリスクを低減できるだろう。

●「定率切り崩し」のデメリット

「定率切り崩し」のデメリットは、資産残高が減ると換金額が減少することだ。また、「定率切り崩し」の場合、換金額は投資資産の基準価額によって変わってくる。そのため、換金額が安定しないのもデメリットといえるだろう。

●「定率切り崩し」のデメリットを克服するには

換金額が減少するという点については、資産運用しながら切り崩すことで、ある程度は克服できる。資産運用の成果があがり、資産を維持できれば換金額も減少しない。

換金額が安定しない点については、基準価額が高くたくさん切り崩せた時に、すべて使い切ってしまわないようにすることが大切だ。切り崩した金額をとっておくことで、基準価額が低くあまり切り崩せない年に備えることができる。

「定額切り崩し」のメリット、デメリット

資産を長く維持するためには「定率切り崩し」がいいといわれているが、「定額切り崩し」にもメリットがある。

まず、計算がわかりやすいことだ。年齢にかかわらず一定額を切り崩せばいいので、資産残高を見ながら、いくら切り崩すかを計算する必要がない。また、切り崩し額が一定なので、同じ生活水準をずっと維持することができる。

デメリットは、資産を長く維持することができない点だ。また、相場が下がっている時は、多めに切り崩してしまうことになる。相場の状況によっては、想定より早く資産が底を尽きてしまうことになりかねない。

資産残高にかなり余裕がある人は、「定額切り崩し」を選ぶのもいいだろう。しかし、資産の維持を最優先に考えるなら、「定率切り崩し」が望ましい。

人生100年時代に即した資産運用計画を立てよう

日本の平均寿命は延びており、今後医療技術が発展することで、さらに寿命が延びることも考えられる。人生100年時代といわれる今、将来へ備えておくことはとても重要だ。

投資を活用して資産形成に励むとともに、出口戦略についてもしっかり考えておきたい。出口戦略を考えることで、資産形成の目標地点も自然と見えてくるだろう。

(提供:株式会社ZUU)

- ※本ページ情報の無断での複製・転載・転送等はご遠慮ください。

- ※本ページの情報提供について信頼性の維持には最大限努力しておりますが、2021年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

- ※本ページの情報はご自身の判断と責任において使用してください。