通貨の特徴と選び方

![]()

![]()

通貨の特徴と選び方

米ドル:最新金利と通貨の特性

外貨預金のお預入れに当たっては、各通貨の特徴や傾向を理解することが大切です。

通貨選択の際の参考にしてください。

- こんなお客さまにおすすめ

- 外貨預金の初心者・分散投資におすすめです。

- 情報の豊富さ

- 通貨の安定性

- 金利

インフレと金利政策の動向に注目

米国の名目GDP (国内総生産) は約25兆米ドルで世界一の規模を誇ります (2022年) 。これは世界の約25%を占め、日本の6倍ほどです。米ドルは流通量も世界一、投資に関わる情報量も多く、国際分散投資をするうえで外すことのできない通貨と言えるでしょう。

米国はGDPの約7割を個人消費が占め、世界最大の消費大国と言われます。サービス業が堅調で、金融、IT分野は世界をリードし、軍事、製薬業などにも力を持っています。

2008年9月に発生した金融危機 (リーマンショック) によって米国経済は大きな打撃を受け、マイナス成長に陥りましたが、米国の中央銀行であるFRB (連邦準備制度理事会) が大規模な金融緩和策を進めたことで、2009年6月を景気の谷として景気回復を続けました。

2015年12月以降は、緩やかな利上げで金融緩和は正常化に向かいましたが、トランプ政権が火をつけた米中貿易戦争によって景気に陰りが生じ、2018年に利上げを休止、翌2019年以降は再び利下げ局面に入りました。

2020年前半には新型コロナウイルスの感染拡大を受けて景気が急速に悪化しましたが、大規模な財政政策や緊急利下げなどの金融政策が実施され、経済を下支えしました。その後感染が収まって行動規制がなくなったことで経済は急回復しました。

一方で、2022年2月、ロシアがウクライナに軍事侵攻。両国の戦闘は長期化しています (2024年3月現在) 。米国景気への直接的なマイナス影響は限定的ですが、原油高、サプライチェーンの混乱により物価が上昇、高インフレを招きました。また、コロナの影響で働き方に変化がみられたことなどもインフレを押し上げました。

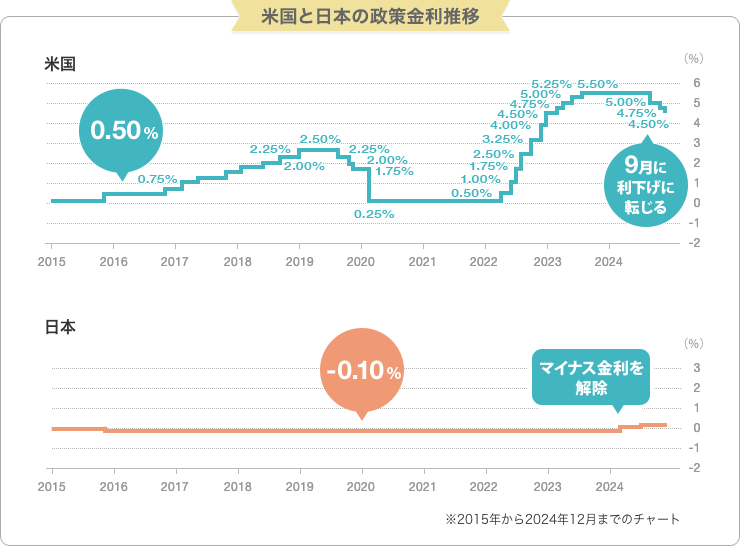

FRBはインフレを抑えるため、2022年3月に利上げを開始、6月からは4会合連続で0.75ポイントの大幅な利上げを行いました。

おおかたの予想を超える急激な利上げで、一時10%を超えるインフレに対応しました。

その後は様子を見ながら利上げを継続。2023年3月には中堅銀行シリコンバレーバンクの破綻もありましたが、2023年7月には政策金利の誘導目標を5.50%まで引き上げました。

コロナ対策として大幅な量的金融緩和を行い9兆米ドル近くまで膨らませてきたバランスシートの縮小も行われています。

様々な経済指標からインフレの鈍化傾向は明らかですが、人手不足からくる賃金インフレや住宅価格の高止まりが懸念されています。

一方で、累積的な金融引締め効果で経済の減速も見られています。コロナ禍で増加した米国民の貯蓄がなくなってきたことやカードローンの延滞率の増加などから、米国経済を支えてきた個人消費の先行きに不安があります。

経済を軟着陸させるためにも、2023年7月以降金融政策を据え置いているFRBが利下げに転じるというのが市場の見通しです。

いつ金利を引き下げるのか、どんなペースで利下げを行うのか、量的引き締めは終わるのか、為替の動きにも大きな影響を与えるだけに今後のFOMC (連邦公開市場委員会) の動向には注目しなければなりません。

新冷戦時代とも言われ、中国・ロシアと西側がそれぞれブロック経済化するなかで、米国のみならず世界の経済は不安定になるのかもしれません。

しかし、米国は先進国の中で例外的に緩やかながらも人口が増えています。さらに世界から優秀な人材が集まるイノベーションの土壌も健在です。広い国土に資源もあります。長期的に見れば、米国経済のダイナミズムは失われていないと考えられています。

通貨の特性

米ドルは米国を介さない貿易の決済にも用いられるなど、広く貿易や資本取引に使用される「国際決済通貨」です。各国が対外準備資産として保有する準備通貨としても利用され、取引に規制がないことなども加え、世界の「基軸通貨」となっています。そのため、他の通貨と比べて圧倒的な取引量があり、流動性の高さが特徴です。

一方で、過去には米国の経常赤字と財政赤字のいわゆる「双子の赤字」の拡大で、近年では金融緩和で米ドル供給が大幅に増えたことによって、米ドルの価値低下が指摘されたことがあります。

また、対ロシアの経済制裁として国際資金決済ネットワークからロシアを排除したことにより、ドル以外での決済を望む国が出てきています。大国となった中国が人民元を基軸通貨にしたいとの思惑があるのではないかと警戒する声もあります。しかし、いずれも米ドルに代わるほどの力はなく、当面は米ドルが基軸通貨としての地位を維持していくものと思われます。

米ドルの変動要因

米ドルは基軸通貨としての性格上、戦争や紛争などで世界経済が不安定になると買われやすいという特徴があります。他の通貨から、流動性と信頼性が高い米ドルへ資金が逃避するためで、「有事の米ドル買い」と言われます。

また通貨政策も変動要因になります。1985年の過度な米ドル高を是正するために米国が主導し、日・英・独・仏の4カ国が同意したプラザ合意や、クリントン政権時代の米ドル高政策は、世界市場に大きな影響をおよぼしました。

そのほか、米ドルの変動する要因には、当然ですが米国の景気動向があります。簡単に言ってしまうと景気が良ければ米ドルは買われ、景気が悪ければ米ドルは売られる傾向があるのです。景気は金利に現れます。基本的には中央銀行が利上げをするのは景気が良い時です。例えば米ドル / 円では、米国と日本の金利差が拡大すれば米ドル高・円安、逆に縮小すれば米ドル安・円高になる傾向があります。現在の米国の利上げはインフレ対応という意味合いが強く、CPIなどの物価指標は非常に注目されています。金利差は相場に影響を与えるので、FRBの金融政策は通貨の動きを知るためにも大変重要です。また、日本はようやくデフレ脱却が見えてきました。2024年3月にはマイナス金利を解除するなど大規模な金融緩和策の変更を決定しましたが、今後の日銀の政策動向にも目を配りたいところです。

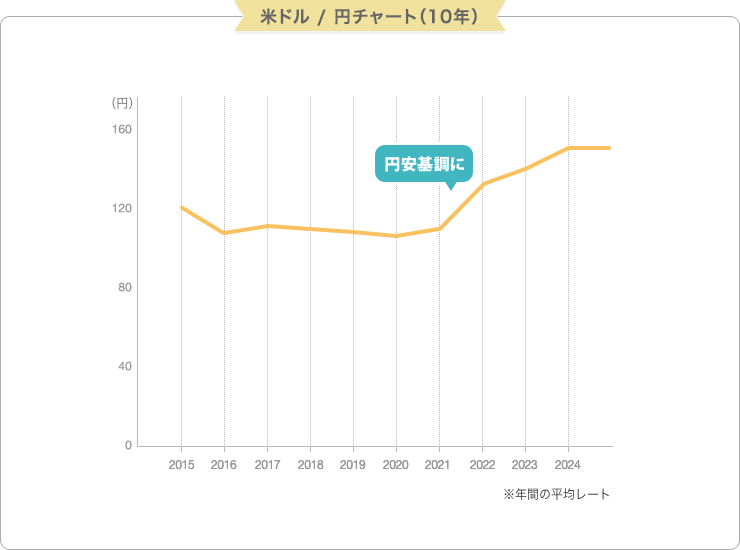

過去10年間の米ドルの値動き (チャート)

米ドル / 円相場は、2008年の金融危機 (リーマンショック) で急激な円高・米ドル安が進行。ギリシャ危機、欧州債務危機でさらに「安全通貨」とみなされる円が買われ、2010年10月31日には戦後最安値となる1米ドル=75円32銭をつけました。その後、2012年12月に発足した第2次安倍内閣が大規模な金融緩和方針を打ち出したことをきっかけに、米ドル / 円のトレンドは円高から円安に転換。日銀が「量的・質的金融緩和」 (異次元の緩和) を実施したことや、米国が実質ゼロ金利政策の解除に向かったことで2015年6月5日には1米ドル=125円まで円安・米ドル高が進みました。

2020年3月に新型コロナウイルス感染拡大に伴うリスク回避的な動きで急激な変動が見られた後は、各国が積極的な金融・財政政策を実施したことで金融市場が落ち着き、ジリジリと円高ドル安方向に進みました。しかし2021年には年初1月の1米ドル=102円台から11月23日には一時115円台まで大幅に円安ドル高が進みました。米国は新型コロナのワクチン接種や経済活動再開の動きで先行して景気が急回復したため、FRBが金融正常化に動くことを見込んで (実際は11月に資産購入額の減額=テーパリングを発表) 金利が上昇、米ドルが買われました。

2022年2月24日、ロシアのウクライナ軍事侵攻による「有事の米ドル買い」で米ドルがさらに上昇しました。3月にはFRBが金融政策を転換、金融政策を決定する連邦公開市場委員会 (FOMC) で利上げを決定しました。FRBの金融引き締めを背景に米ドルは独歩高となりました。その後も物価上昇圧力は収まらず、連続で利上げが行われました。日本経済にも貿易収支が赤字になるなど円安の素地があるなか、日米金利差の急拡大を背景に9月には米ドル / 円は144円台後半まで大幅な円安となり、日銀は24年ぶりに円買い・ドル売り介入を行いました。スピードの速すぎる円安は日本経済にとってマイナスとの判断もありました。

10月に1米ドル=151円94銭となり、1990年7月以来の米ドル高・円安水準をつけた後、米国インフレのピークアウト、利上げペース緩和の可能性が意識され始め、ドル安方向に転じました。

11月には、FOMCの声明で金融引き締め色が弱まったことや、弱い経済指標の発表などにより1米ドル=140 円台を割りこみ、12月にFOMCで利上げ幅が0.50%に縮小されると1米ドル=135円前後をつけました。さらに日銀が金融政策決定会合で、予想外に長期金利の許容変動幅の拡大を決定したことで、金融緩和の縮小に向けた動きと受け止められて円高が進み、2023年1月には1米ドル=127円台をつけるなど、非常に大きな値動きとなりました。

2023年3月には中堅銀行シリコンバレーバンクの破綻をきっかけに金融不安が急速に高まって一時的に金融市場が動揺し、安全通貨とされる円は1米ドル=130円程度まで買われる場面も見られました。

その後、米経済指標からは景気が底堅く、インフレがなかなか収まらないことが示唆され、一部で期待されていたほどFRBが利下げに転じるのは早くないとの見方から徐々に米ドルが上昇しました。

4月には日銀の植田新総裁が就任会見で現行の金融緩和を継続する姿勢を示したことを受けて、133円台後半へドルが上昇。

米金融政策の見通しが揺れるなか一進一退ののち、2023年6月に約半年ぶりに1米ドル=140円台を回復しました。

円安が急速に進んだ6月~7月と9月~11月には、日本の当局から口先介入が入りました。

7月に日銀がイールドカーブ・コントロール (YCC) 、長短金利操作の運用柔軟化を決定、事前報道で1米ドル=141 円台から 138 円台へと 2 円以上円高方向に急変動する場面が見られましたが、日米の金融政策への思惑に上下されつつもその後11月までドル高円安傾向が続き1米ドル=151円90銭台と2022年の高値に迫りました。

11月中旬ごろには一転して米ドル安円高基調となりました。米インフレ指標を受けて早期利下げ観測が高まったことに、日銀の政策修正の観測が加わりました。

12月末に反転して再び米ドルは高値をうかがう動きとなり、2024年2月には再び1米ドル=150円台にのせました。

3月に日銀が春闘で予想以上の賃上げが決定されたことなどを受けてマイナス金利を解除、金融政策正常化への一歩を踏み出しました。ただ、植田日銀総裁が当面は緩和的な金融環境を続けていく考えを強調したことで円が売られ、米ドル / 円は2022年の高値に再び接近しました。

一方、米FOMCでは金融政策が維持され、メンバーのインフレ予想は引き上げられましたが、利下げ見通しは2024年中に3回で維持されました。このFOMC後の段階では6月に利下げされるとの見方が大勢となり、ややドル安傾向となっていますが、日米の金利差が大きいことに変わりはなく依然1米ドル=150円台での推移となっています (2024年4月現在) 。

金利情報

米ドル(USD)

| 普通預金 | 定期預金 | ||||||

|---|---|---|---|---|---|---|---|

| お預入期間 | |||||||

| 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 | 2年 | 3年 | ||

| 0.50 % | 円から | 5.80 % | 6.00 % | 5.60 % | 5.30 % | 4.00 % | 3.40 % |

| 外貨から | 4.80 % | 4.80 % | 5.00 % | 5.00 % | 4.00 % | 3.40 % | |

※個人のお客さま向け 2024年05月13日現在

| 普通預金 | 0.50 % |

|---|

| 定期預金 | ||

|---|---|---|

| お預入期間 | 円から | 外貨から |

| 1ヶ月 | 5.80 % | 4.80 % |

| 3ヶ月 | 6.00 % | 4.80 % |

| 6ヶ月 | 5.60 % | 5.00 % |

| 1年 | 5.30 % | 5.00 % |

| 2年 | 4.00 % | 4.00 % |

| 3年 | 3.40 % | 3.40 % |

※個人のお客さま向け 2024年05月13日現在

注目指標はこれ !

- 雇用統計

- FRBは「雇用の最大化」と「物価の安定」の2大責務 (デュアル・マンデート) を達成するために金融政策を行います。そのため雇用の動向は直接的に金融政策に影響します。世界の市場関係者は毎月発表される米国雇用統計をチェックして、米国の金融政策を予想していきます。中でも、非農業部門雇用者数と失業率、賃金の動向が注目されています。雇用統計は世界の為替相場、株式相場にも大きな影響を与えます。

- <発表時期>

- 12日を含む週から3週間後の金曜日 (だいたい第1金曜日) の日本時間22:30 (夏時間は21:30)

- 消費者物価指数 (CPI)

- 消費者が購入するモノやサービスなどの物価の動きを把握するための統計指標。米国FRBは目標のひとつに「物価の安定」を掲げているため、CPIも金融政策の方向性を知るために欠かせない指標です。世界的なインフレの高まりが懸念されており、米国だけでなく多くの国で重要視されています。

- <発表時期>

- 毎月15日ごろの日本時間22:30 (夏時間は21:30)

- PCEデフレーター

- 米商務省が毎月発表している個人消費の物価動向を示す指標で、CPI同様現在注目度が高まっています。FRBが重要視していると言われています。

- <発表時期>

- 毎月月末の日本時間22:30 (夏時間は21:30)

- 貿易収支

- モノとサービスの輸出入の収支。輸出額が輸入額を上回る状況を貿易黒字、輸入額が輸出額を上回ると貿易赤字といいます。一般的には、貿易黒字が拡大すると、その分相手の国から受け取る外貨が増え、それを米ドルに替える米ドル高圧力が高まります。速報性が高くGDPの基礎データともなるため、重要視されています。為替相場に与える影響は以前ほどではないと言われています。

- <発表時期>

- 毎月10日ごろの日本時間22:30 (夏時間は21:30)

- ISM製造業景況指数

- ISM (供給管理協会) が、全米の製造業300社以上の購買担当者にアンケートした結果を表した指数。生産、新規受注、在庫、価格、雇用などの項目について、前月より「良い」、「変わらず」、「悪い」から選択された結果をパーセンテージで表したものです。50%を上回ると景況が良く、50%を下回ると悪化していることを示しています。速報性があり、景気、株価との連動性が強いことから重要視されています。

- <発表時期>

- 毎月第1営業日の日本時間24:00 (夏時間は23:00)

- 米国新築住宅販売件数

- 米国内で販売された新築住宅件数を、米商務省センサス局が集計して毎月発表するものです。一戸建てと集合住宅に分け、全国と、北東部、中西部、南部、西部の地区ごとに集計されます。新築住宅は、購入に伴い家具・家電などの耐久消費財が購入されることが多く、建築資材需要などにより、関連産業への波及効果も大きいため、景気動向の先行指標として市場関係者から注目されています。

- <発表時期>

- 調査した月の翌月下旬の日本時間24:00 (夏時間は23:00)

- 米国小売売上高

- 米国内で販売されている小売業・サービス業の売上高を米商務省センサス局が集計して発表しているものです。米国では個人消費がGDPの約7割を占め、景気全体への影響も大きいため重要視される指標です。「自動車及び同部品」部門は個別の要因でブレが大きいため、自動車を除いたコア部分の増減に注目度が高くなっています。

- <発表時期>

- 毎月第2週ごろの日本時間22:30 (夏時間は21:30)

- ※本ページ情報の無断での複製・転載・転送等はご遠慮ください。

- ※本ページの情報提供について信頼性の維持には最大限努力しておりますが、2024年4月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

- ※本ページの情報はご自身の判断と責任において使用してください。